Công cụ tính khấu hao bất động sản là gì?

Công cụ này áp dụng cho bất động sản cho thuê và đầu tư tại Mỹ theo Hệ thống thu hồi chi phí gia tốc điều chỉnh (MACRS) của Sở Thuế vụ Mỹ (IRS), trong đó dùng phương pháp đường thẳng cho công trình xây dựng. Công cụ ước tính số tiền bạn được khấu trừ mỗi năm cho hao mòn của bất động sản. Vì đất đai không bao giờ hao mòn, nên chỉ phần giá trị công trình (cơ sở tính khấu hao) mới được khấu hao. Lưu ý: đây là quy định riêng của Mỹ; quy định khấu hao bất động sản tại Việt Nam và các quốc gia khác có thể khác.

Cách sử dụng

Nhập cơ sở chi phí của bất động sản (giá mua cộng với các cải tạo đủ điều kiện), giá trị đất, thời gian thu hồi (27,5 năm cho nhà ở cho thuê, 39 năm cho bất động sản thương mại) và số năm nắm giữ. Công cụ sẽ trả về mức khấu trừ hằng năm, cơ sở tính khấu hao, khấu hao lũy kế và giá trị còn lại.

Công thức

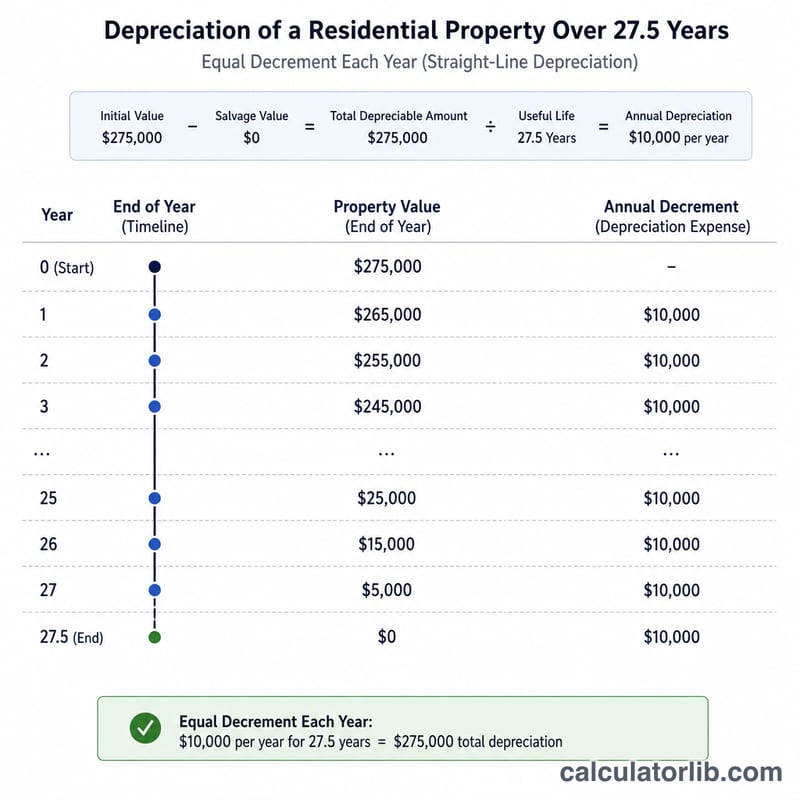

Cơ sở tính khấu hao là giá trị công trình sau khi loại bỏ phần đất. Mức khấu trừ hằng năm theo đường thẳng là:

$$D = \frac{C - L}{N}$$trong đó \(C\) = tổng cơ sở chi phí, \(L\) = giá trị đất, và \(N\) = thời gian thu hồi tính bằng năm. Khấu hao lũy kế sau \(Y\) năm là \(A = D \times Y\).

Ví dụ minh họa

Một bất động sản nhà ở cho thuê có giá $300,000 với phần đất trị giá $50,000, được nắm giữ trong 5 năm theo lịch 27,5 năm:

$$D = \frac{300000 - 50000}{27.5} = \$9090.91$$ $$A = 9090.91 \times 5 = \$45454.55$$Giá trị còn lại là \(250000 - 45454.55 = \$204545.45\).

Các Thuật Ngữ Chính Được Định Nghĩa

- Cơ Sở Chi Phí

- Tổng số tiền đã đầu tư vào tài sản cho mục đích thuế — thường là giá mua cộng với một số chi phí phát sinh nhất định (chẳng hạn như phí pháp lý, phí cấp giấy chứng nhận quyền sở hữu và lệ phí ghi chép) và chi phí cho các cải tiến vốn.

- Cơ Sở Khấu Hao

- Phần của cơ sở chi phí có thể được khấu hao. Nó bằng cơ sở chi phí trừ đi giá trị đất, vì đất không bị hao mòn và không thể khấu hao.

- Giá Trị Đất

- Giá trị được phân bổ của đất nền, thường được ước lượng từ tỷ lệ đất so với giá trị tổng được định giá bởi người đánh giá thuế tài sản. Số tiền này không được tính vào cơ sở khấu hao.

- Thời Gian Khôi Phục

- Số năm mà IRS cho phép tòa nhà được khấu hao: 27,5 năm cho bất động sản cho thuê nhà ở và 39 năm cho bất động sản phi nhà ở (thương mại).

- MACRS

- Hệ Thống Khôi Phục Chi Phí Tăng Tốc Đã Được Chỉnh Sửa, là hệ thống khấu hao bắt buộc cho hầu hết các tài sản bất động sản tại Hoa Kỳ đưa vào sử dụng sau năm 1986. Đối với bất động sản, MACRS sử dụng phương pháp đường thẳng trong thời gian khôi phục được chỉ định.

- Phương Pháp Đường Thẳng

- Một phương pháp khấu hao mà khấu trừ một số tiền bằng nhau trong cơ sở khấu hao mỗi năm, tính bằng cơ sở khấu hao chia cho thời gian khôi phục. Bất động sản theo MACRS phải sử dụng phương pháp này.

- Khấu Hao Tích Lũy

- Tổng cộng số khấu hao đã được khấu trừ (hoặc cho phép) trên tài sản kể từ khi nó được đưa vào sử dụng.

- Cơ Sở Đã Điều Chỉnh

- Cơ sở chi phí tăng lên bởi các cải tiến vốn và giảm đi bởi khấu hao tích lũy. Nó được sử dụng để xác định lãi hoặc lỗ chịu thuế khi tài sản được bán.

- Khôi Phục Khấu Hao

- Khi bán, yêu cầu xử lý lợi nhuận có liên quan đến khấu hao trước đó như một loại thu nhập riêng biệt. Đối với bất động sản, đây là lợi nhuận theo Mục 1250 chưa được khôi phục, bị đánh thuế ở mức tối đa liên bang là 25%.

- Quy Tắc Giữa Tháng

- Quy tắc MACRS đối với bất động sản coi tài sản được đưa vào sử dụng (và thanh lý) tại giữa tháng, do đó năm đầu tiên và năm cuối cùng nhận được khoản khấu trừ tính theo tỷ lệ thay vì một năm đầy đủ.

Câu hỏi thường gặp

Vì sao loại trừ phần đất? IRS không cho phép khấu hao trên đất đai vì đất không bị hao mòn theo thời gian.

Thời gian thu hồi là gì? Bất động sản nhà ở cho thuê dùng 27,5 năm; bất động sản phi nhà ở (thương mại) dùng 39 năm.

Đây có phải là tư vấn thuế không? Không. Đây là ước tính đơn giản theo phương pháp đường thẳng, bỏ qua quy ước giữa tháng (mid-month) và việc phân bổ theo tỷ lệ trong năm đầu tiên. Hãy tham khảo ý kiến của chuyên gia thuế.