Gayrimenkul Amortisman Hesaplayıcı Nedir?

Bu araç, ABD'deki kiralık ve yatırım amaçlı gayrimenkuller için IRS'in Hızlandırılmış Maliyet Geri Kazanım Sistemi (MACRS) kapsamında geçerlidir; bu sistem binalar için doğrusal (straight-line) amortisman yöntemini kullanır. Bir gayrimenkulün yıpranma payı olarak her yıl ne kadarını gider yazabileceğinizi tahmin eder. Arsa hiçbir zaman yıpranmadığı için yalnızca binaya düşen kısım (amortismana tabi değer) hesaba katılır. Not: Bu kurallar ABD vergi sistemine özgüdür; Türkiye'de amortisman oranları ve süreleri Vergi Usul Kanunu'na göre farklılık gösterir.

Nasıl Kullanılır?

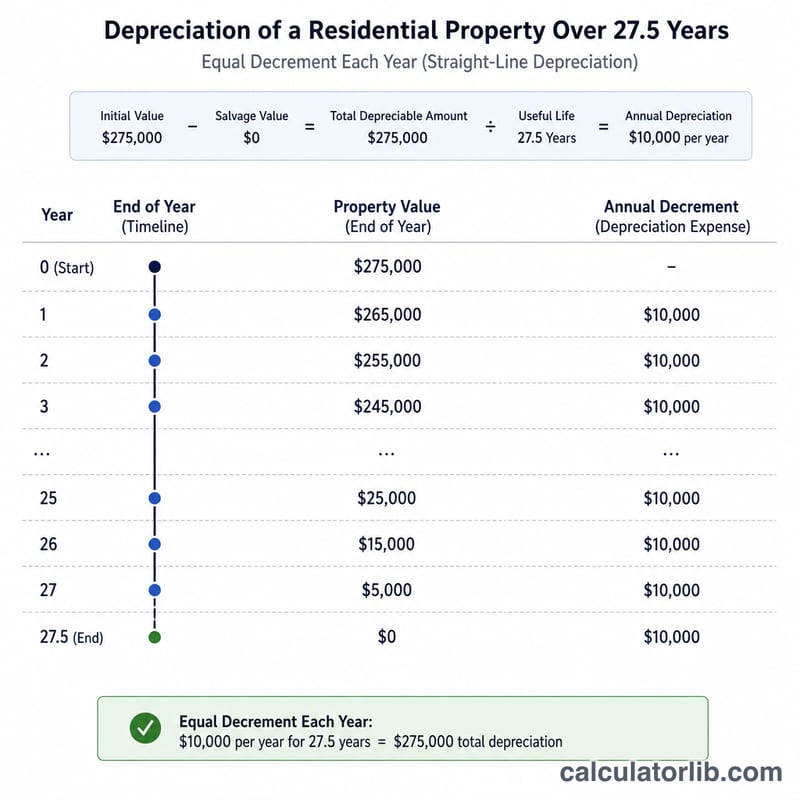

Gayrimenkulün maliyet bedelini (alış fiyatı artı uygun nitelikteki iyileştirmeler), arsa değerini, geri kazanım süresini (konut kiralamada 27,5 yıl, ticari gayrimenkulde 39 yıl) ve elde tutulan yıl sayısını girin. Hesaplayıcı; yıllık gider tutarını, amortismana tabi değeri, birikmiş amortismanı ve kalan değeri size sunar.

Formül

Amortismana tabi değer, arsa çıkarıldıktan sonra kalan bina değeridir. Doğrusal yıllık amortisman tutarı şöyledir:

$$D = \frac{C - L}{N}$$burada \(C\) = toplam maliyet bedeli, \(L\) = arsa değeri ve \(N\) = yıl cinsinden geri kazanım süresidir. \(Y\) yıl sonraki birikmiş amortisman ise \(A = D \times Y\) şeklinde hesaplanır.

Örnek Hesaplama

50.000 dolar arsa değerine sahip, 300.000 dolara alınmış bir kiralık konut, 27,5 yıllık plana göre 5 yıl elde tutulduğunda:

$$D = \frac{300000 - 50000}{27.5} = \$9090.91$$ $$A = 9090.91 \times 5 = \$45454.55$$Kalan değer ise \(250000 - 45454.55 = \$204545.45\) olur.

Anahtar Terimler Tanımlandı

- Maliyet Temeli

- Vergi amaçları için mülkiyete yatırılan toplam tutar — genellikle satın alma bedeli artı bazı edinim maliyetleri (örneğin, hukuki masraflar, tapu masrafları ve kayıt ücretleri) ve sermaye iyileştirmelerinin maliyeti.

- Amortismaya Tabi Taban

- Amortismaya tabi maliyet temelinin bir kısmı. Arazi değeri çıkarıldığında kalan tutara eşittir çünkü arazi aşınmaz ve amortismaya tabi olamaz.

- Arazi Değeri

- Altındaki arazinin tahsis edilen değeri, genellikle emlak vergi değerlendiricisinden alınan arazi ile toplam tahsil edilen değer oranına dayanarak tahmin edilir. Bu tutar, amortismaya tabi tabandan düşülür.

- Geri Kazanım Süresi

- IRS'in binanın amortismanına izin verdiği yıl sayısı: konut kiralaması için 27.5 yıl ve ticari mülkler için 39 yıl.

- MACRS

- 1996'dan sonra hizmete alınan çoğu ABD gayrimenkulü için gerekli olan Modifiye Hızlandırılmış Maliyet Geri Kazanım Sistemi. Gayrimenkul için, MACRS atanan geri kazanım süresi boyunca düz hat yöntemi kullanır.

- Düz Hat Yöntemi

- Her yıl, amortismaya tabi tabandan eşit bir tutar düşen bir amortisman yöntemi, amortismaya tabi tabanın geri kazanım süresine bölünmesiyle hesaplanır. MACRS kapsamındaki gayrimenkuller bu yöntemi kullanmalıdır.

- Biriken Amortisman

- Hizmete alındığı tarihten itibaren mülk üzerinde talep edilen (veya izin verilen) tüm amortisman indirimlerinin koşuşturan toplamı.

- Düzeltilmiş Taban

- Sermaye iyileştirmeleri ile artırılan ve biriken amortisman ile azaltılan maliyet temeli. Mülk satıldığında vergilendirilebilir kazanç veya kaybı belirlemek için kullanılır.

- Amortisman Geri Yakalama

- Satışta, önceki amortismana atfedilen kazancın ayrı bir gelir kategorisi olarak değerlendirilmesi gerekliliği. Gayrimenkul için bu, federal olarak maksimum %25 vergiye tabi olan geri yakalamayan Bölüm 1250 kazancıdır.

- Ay Ortası Konvansiyonu

- Mülkün, içinde bulunduğu ayın ortasında hizmete alındığı (ve elden çıkarıldığı) MACRS kuralı, böylece ilk ve son yıllar tam yıl yerine orantılı bir indirim alır.

Sıkça Sorulan Sorular

Arsa neden hariç tutulur? IRS, zamanla yıpranmadığı için arsa üzerinden amortisman ayrılmasına izin vermez.

Geri kazanım süresi nedir? Kiralık konutlar için 27,5 yıl; konut dışı (ticari) gayrimenkuller için 39 yıl uygulanır.

Bu bir vergi danışmanlığı mıdır? Hayır. Bu, ay ortası kuralını ve ilk yıl kısmi oranlamayı dikkate almayan basitleştirilmiş bir doğrusal tahmindir. Bir vergi uzmanına danışın.