प्रॉपर्टी डेप्रिसिएशन कैलकुलेटर क्या है?

यह टूल अमेरिका (US) की किराये और निवेश रियल एस्टेट पर लागू होता है, जो IRS के Modified Accelerated Cost Recovery System (MACRS) के तहत आती है। इमारतों के लिए इसमें स्ट्रेट-लाइन विधि का उपयोग होता है। यह बताता है कि हर साल आप अपनी प्रॉपर्टी की टूट-फूट (wear and tear) के लिए कितनी राशि कटौती (deduction) के रूप में ले सकते हैं। चूँकि ज़मीन कभी पुरानी या खराब नहीं होती, इसलिए डेप्रिसिएशन केवल इमारत वाले हिस्से (depreciable basis) पर ही लगता है। ध्यान दें — यह विशेष रूप से US के नियमों पर आधारित है; भारत समेत अन्य देशों में डेप्रिसिएशन की दरें और नियम अलग होते हैं।

इसका उपयोग कैसे करें

प्रॉपर्टी का कॉस्ट बेसिस (खरीद मूल्य के साथ योग्य सुधार/improvements), ज़मीन का मूल्य, रिकवरी अवधि (रेज़िडेंशियल किराये के लिए 27.5 वर्ष, कमर्शियल के लिए 39 वर्ष), और कितने वर्षों तक प्रॉपर्टी रखी गई — ये जानकारी भरें। कैलकुलेटर आपको वार्षिक कटौती, depreciable basis, संचित डेप्रिसिएशन और शेष बेसिस दिखा देगा।

फॉर्मूला

Depreciable basis वह इमारत का मूल्य है जो ज़मीन का मूल्य घटाने के बाद बचता है। स्ट्रेट-लाइन वार्षिक कटौती इस प्रकार है:

$$D = \frac{C - L}{N}$$जहाँ \(C\) = कुल कॉस्ट बेसिस, \(L\) = ज़मीन का मूल्य, और \(N\) = रिकवरी अवधि (वर्षों में)। \(Y\) वर्षों के बाद संचित डेप्रिसिएशन \(A = D \times Y\) होता है।

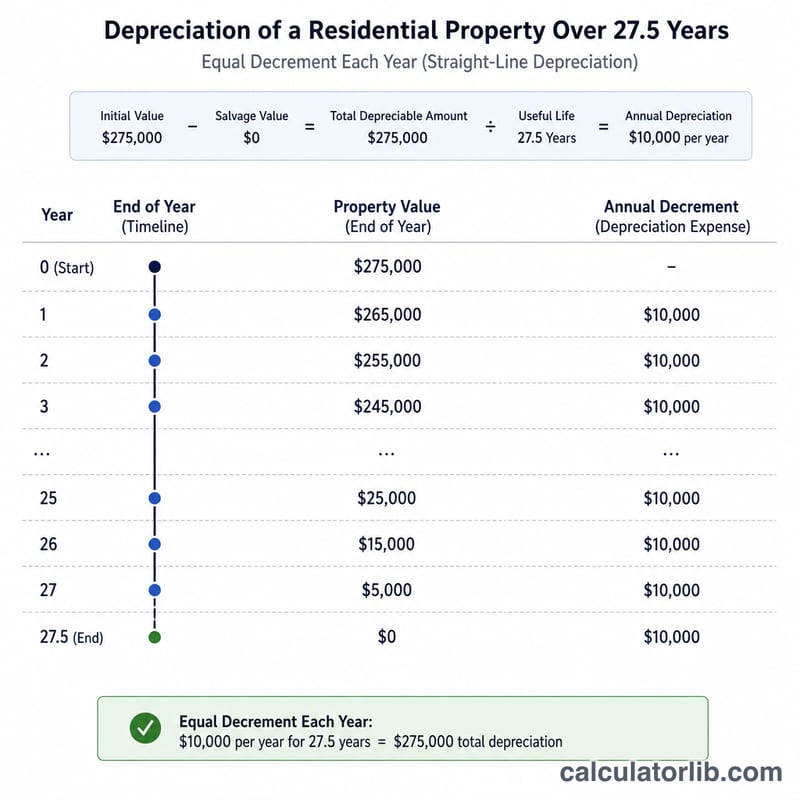

हल किया हुआ उदाहरण

एक रेज़िडेंशियल किराये की प्रॉपर्टी की लागत $300,000 है जिसमें ज़मीन का मूल्य $50,000 है, इसे 27.5-वर्ष की अवधि पर 5 साल तक रखा गया:

$$D = \frac{300000 - 50000}{27.5} = \$9090.91$$ $$A = 9090.91 \times 5 = \$45454.55$$शेष बेसिस होगा \(250000 - 45454.55 = \$204545.45\)।

मुख्य शर्तें परिभाषित

- लागत आधार

- कर उद्देश्यों के लिए संपत्ति में कुल निवेश की गई राशि — सामान्यतः खरीद मूल्य प्लस कुछ अधिग्रहण लागत (जैसे कानूनी शुल्क, शीर्षक शुल्क, और रिकॉर्डिंग शुल्क) और पूंजी सुधार की लागत।

- अपरिस्कृत आधार

- लागत आधार का वह हिस्सा जिसे अपरिस्कृत किया जा सकता है। यह लागत आधार से भूमि मूल्य घटाने के समान है, क्योंकि भूमि समाप्त नहीं होती और इसे अपरिस्कृत नहीं किया जा सकता।

- भूमि मूल्य

- नींव की भूमि का आवंटित मूल्य, जिसे सामान्यतः संपत्ति कर मूल्यांकनकर्ता के भूमि से कुल आकलित मूल्य के अनुपात से अनुमानित किया जाता है। यह राशि अपरिस्कृत आधार से बाहर रखी जाती है।

- पुनर्प्राप्ति अवधि

- वर्षों की संख्या जिसके दौरान IRS भवन को अपरिस्कृत करने की अनुमति देता है: आवासीय किरायादार संपत्तियों के लिए 27.5 वर्ष और गैर आवासीय (व्यावसायिक) संपत्तियों के लिए 39 वर्ष।

- MACRS

- संशोधित त्वरित लागत पुनर्प्राप्ति प्रणाली, वह डिप्रिसिएशन प्रणाली जो 1986 के बाद सेवा में शुरू की गई अधिकांश अमेरिकी अचल संपत्तियों के लिए आवश्यक है। रियल एस्टेट के लिए, MACRS असाइन की गई पुनर्प्राप्ति अवधि में सीधे-साधे तरीके का उपयोग करता है।

- सीधी-रेखा विधि

- एक अपमिश्रण विधि जो हर साल अपरिस्कृत आधार की समान राशि घटाती है, जिसे अपरिस्कृत आधार को पुनर्प्राप्ति अवधि से विभाजित करके गणना की जाती है। MACRS के तहत अचल संपत्ति को इस विधि का उपयोग करना चाहिए।

- संचित डिप्रिसिएशन

- संपत्ति पर अब तक का सभी डिप्रिसिएशन कटौतियों का चल रहा कुल (या अनुमत) जो कि इस संपत्ति को सेवा में रखा गया था।

- समायोजित आधार

- लागत आधार जो पूंजी सुधार द्वारा बढ़ाया गया है और संचित डिप्रिसिएशन द्वारा कम किया गया है। इसका उपयोग संपत्ति को बेचे जाने पर कर योग्य लाभ या हानि निर्धारित करने के लिए किया जाता है।

- डिप्रिसिएशन पुनर्प्राप्ति

- बिक्री पर, पिछले डिप्रिसिएशन के कारण उत्पन्न लाभ को आय की एक विशिष्ट श्रेणी के रूप में मानने की आवश्यकता। अचल संपत्ति के लिए यह असंपृक्त अनुभाग 1250 लाभ है, जिसे संघीय अधिकतम 25% पर कर लगाया जाता है।

- मध्य-ماه सम्मेलन

- MACRS का नियम जिसके तहत अचल संपत्ति को सेवा में रखा गया (और निपटारा किया गया) मध्य महीने में माना जाता है, इसलिए पहले और अंतिम वर्षों को एक पूर्ण वर्ष के बजाय एक अनुपातित कटौती मिलती है।

अक्सर पूछे जाने वाले सवाल (FAQ)

ज़मीन को क्यों छोड़ा जाता है? IRS ज़मीन पर डेप्रिसिएशन की अनुमति नहीं देता क्योंकि समय के साथ ज़मीन खराब या पुरानी नहीं होती।

रिकवरी अवधि क्या है? रेज़िडेंशियल किराये की प्रॉपर्टी के लिए 27.5 वर्ष; और गैर-रेज़िडेंशियल (कमर्शियल) प्रॉपर्टी के लिए 39 वर्ष।

क्या यह टैक्स सलाह है? नहीं। यह एक सरल स्ट्रेट-लाइन अनुमान है जो mid-month convention और पहले वर्ष के आंशिक हिसाब (proration) को नज़रअंदाज़ करता है। सटीक जानकारी के लिए किसी टैक्स विशेषज्ञ से सलाह लें।