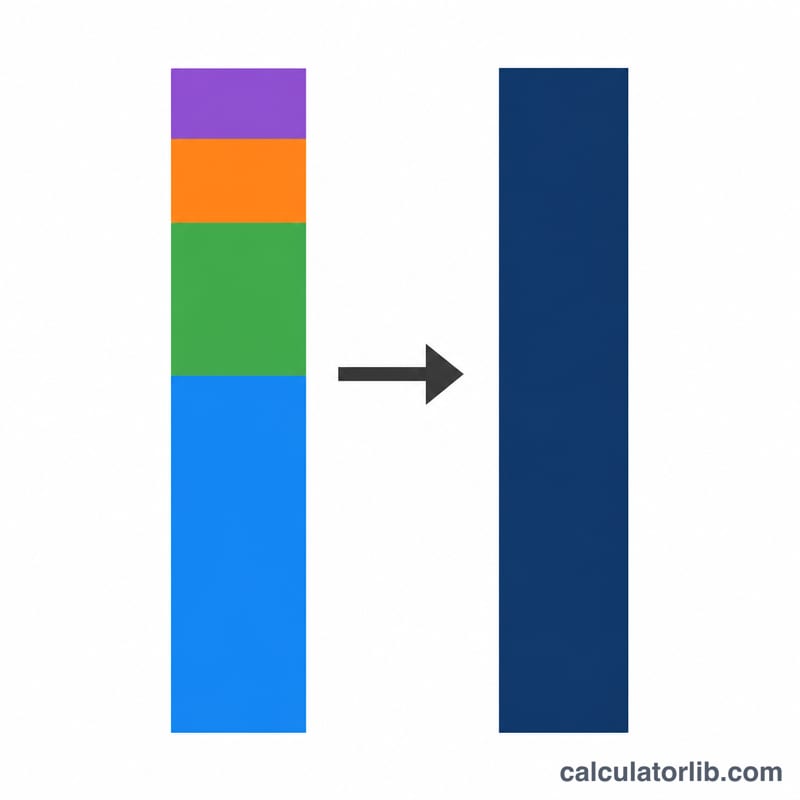

कुल वार्षिक मुआवज़ा क्या होता है?

आपकी बेस सैलरी आपकी असली कमाई का सिर्फ़ एक हिस्सा है। कुल वार्षिक मुआवज़ा (जिसे अक्सर "Total Comp" या "TC" कहा जाता है) आपकी हर तरह की कमाई को एक ही सालाना आँकड़े में जोड़ देता है — आपकी बेस सैलरी, कैश बोनस, स्टॉक या इक्विटी ग्रांट की सालाना वैल्यू, और रिटायरमेंट कॉन्ट्रिब्यूशन (जैसे अमेरिका में 401(k) मैच) व इंश्योरेंस जैसे बेनिफिट्स की नकद-समतुल्य कीमत। ध्यान दें कि 401(k) एक अमेरिकी रिटायरमेंट प्लान है; भारत में इसके समकक्ष EPF या NPS जैसे कॉन्ट्रिब्यूशन हो सकते हैं — आँकड़ा वही रहेगा, बस मद का नाम बदल जाएगा। यह कैलकुलेटर आपके उलझे हुए ऑफर लेटर को एक ऐसे तुलनात्मक आँकड़े में बदल देता है, जिससे आप अलग-अलग नौकरियों की सीधी-सीधी तुलना कर सकें।

कैलकुलेटर का इस्तेमाल कैसे करें

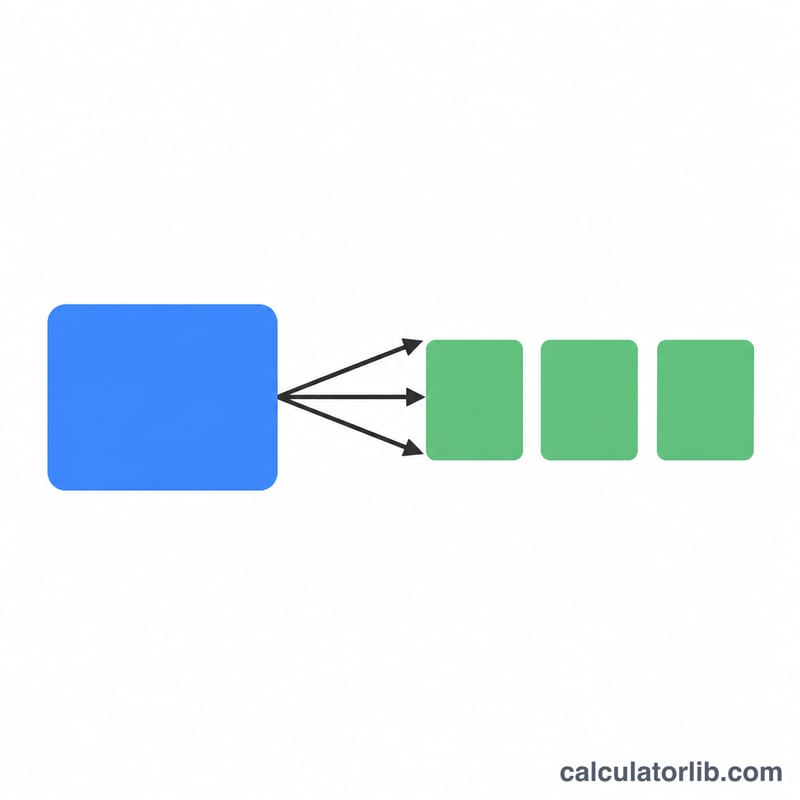

अपनी सालाना बेस सैलरी, अपेक्षित या टारगेट सालाना बोनस, इक्विटी ग्रांट की कुल वैल्यू, वेस्टिंग पीरियड (सालों में), और अपने बेनिफिट्स की अनुमानित सालाना कीमत दर्ज करें। टूल ग्रांट वैल्यू को वेस्टिंग पीरियड से भाग देकर इक्विटी को सालाना बना देता है, फिर सब कुछ जोड़कर दिखाता है कि हर मद आपके कुल मुआवज़े में कितना योगदान दे रही है।

फ़ॉर्मूला समझें

मूल समीकरण यह है:

$$\text{कुल मुआवज़ा} = \text{बेस सैलरी} + \text{सालाना बोनस} + \frac{\text{इक्विटी वैल्यू}}{\text{वेस्टिंग साल}} + \text{बेनिफिट्स वैल्यू}$$

इक्विटी को वेस्टिंग पीरियड में बाँटा जाता है क्योंकि जो ग्रांट चार साल में वेस्ट होती है, वह हर साल अपनी कुल कीमत का सिर्फ़ एक चौथाई ही देती है। इसे फैलाकर देखने से हर साल की असली तस्वीर मिलती है, और पहले साल की कमाई बढ़ा-चढ़ाकर नहीं दिखती।

उदाहरण के साथ समझें

मान लीजिए आपकी बेस सैलरी $90,000 है, सालाना बोनस $10,000 है, $80,000 की इक्विटी ग्रांट है जो 4 साल में वेस्ट होती है, और सालाना बेनिफिट्स $12,000 के हैं। सालाना इक्विटी होगी \(\$80{,}000 \div 4 = \$20{,}000\)। कुल मुआवज़ा = $$\$90{,}000 + \$10{,}000 + \$20{,}000 + \$12{,}000 = \$132{,}000 \text{ प्रति वर्ष}$$ $132,000 प्रति वर्ष। इसमें बेस सैलरी का हिस्सा करीब 68% बैठता है।

अक्सर पूछे जाने वाले सवाल

मुझे टारगेट बोनस लेना चाहिए या असली बोनस? जो आपके मकसद के हिसाब से सही हो वही लें — ऑफर की तुलना के लिए टारगेट बोनस, और पिछले साल की असली कमाई का बजट बनाने के लिए असली बोनस।

इक्विटी को वेस्टिंग सालों से भाग क्यों देते हैं? ग्रांट समय के साथ वेस्ट होती है, इसलिए भाग देने से वही वैल्यू दिखती है जो आपको हर साल असल में मिलती है — और मुआवज़ा बढ़ा-चढ़ाकर नहीं दिखता।

बेनिफिट्स वैल्यू में क्या-क्या गिना जाता है? एम्प्लॉयर का रिटायरमेंट कॉन्ट्रिब्यूशन (जैसे 401(k) मैच या भारत में EPF), कंपनी द्वारा चुकाए गए हेल्थ/डेंटल/विज़न प्रीमियम, और दूसरे नकद-समतुल्य पर्क्स। इनकी सालाना डॉलर वैल्यू का अपना बेहतरीन अनुमान लगाएँ।