什麼是年度總薪酬?

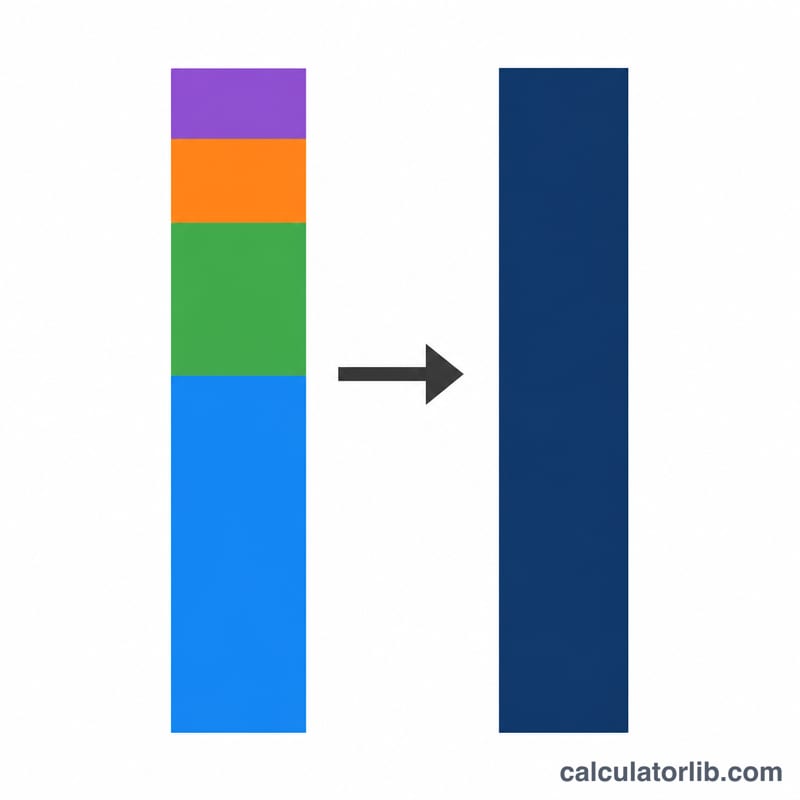

你的底薪只佔實際收入的一部分。年度總薪酬(在外商與科技業常稱為「Total Comp」或「TC」)會把各種形式的報酬整合成單一年度數字:底薪、現金獎金、股票或股權獎勵的年化價值,以及退休金提撥、保險等福利的現金等值。這個計算機能把一份讓人眼花撩亂的 Offer Letter 換算成一個可比較的數字,讓你用同一基準衡量不同工作機會。

提醒:本工具中的「401(k) 提撥」屬於美國的雇主退休金制度。台灣的對應制度是雇主依法為員工提撥的「勞工退休金(勞退)」,以及自願提撥部分;計算邏輯相同,只是制度名稱與比率不同,可依你所在地的規則代入相應金額。

如何使用這個計算機

輸入你的年度底薪、預期或目標年度獎金、股票獎勵的總價值、歸屬(Vesting)年數,以及福利的估計年值。工具會把股票總值除以歸屬年數來年化,再將各項加總,並顯示每個組成項目佔總薪酬的比重。

計算公式說明

核心公式如下:

$$\text{總薪酬} = \text{底薪} + \text{年度獎金} + \frac{\text{股票總值}}{\text{歸屬年數}} + \text{福利價值}$$股票之所以要除以歸屬年數,是因為一筆分四年歸屬的股票,每年其實只能拿到約四分之一的價值。把它平均分攤,才能呈現貼近現實的「每年」收入,而不會高估第一年的所得。

實際範例

假設你的底薪是 \(\$90{,}000\)、年度獎金 \(\$10{,}000\)、股票獎勵 \(\$80{,}000\) 分 4 年歸屬,每年福利價值 \(\$12{,}000\)。年化後的股票為 $$\$80{,}000 \div 4 = \$20{,}000$$ 總薪酬 $$\$90{,}000 + \$10{,}000 + \$20{,}000 + \$12{,}000 = \$132{,}000 \text{ 每年}$$ 其中底薪約佔總額的 68%。

常見問題

該用目標獎金還是實際獎金?看你的用途而定——比較不同 Offer 時用目標獎金,回顧或編列去年的真實收入時則用實際獎金。

為什麼股票要除以歸屬年數?股票是隨時間逐步歸屬的,除以年數才能反映你每年實際拿到的價值,避免高估整體薪酬。

哪些項目算是福利價值?包括雇主的退休金提撥(如美國 401(k)、台灣勞退)、公司負擔的醫療/牙科/視力保險保費,以及其他可換算成現金的福利。請以你估計的年度金額代入。