ما هي حاسبة إهلاك العقارات؟

هذه الأداة مخصّصة للعقارات الاستثمارية والمؤجَّرة في الولايات المتحدة وفق نظام الاسترداد المعجّل المعدّل للتكاليف (MACRS) الصادر عن مصلحة الضرائب الأمريكية (IRS)، والذي يعتمد طريقة القسط الثابت في إهلاك المباني. تساعدك الحاسبة على تقدير المبلغ الذي يمكنك خصمه سنويًا مقابل الاستهلاك والتآكل. وبما أن الأرض لا تتآكل أبدًا، فإن الإهلاك يطبَّق على قيمة المبنى وحده (وعاء الإهلاك). يُرجى الانتباه إلى أن هذه قواعد أمريكية، وقد تختلف الأنظمة الضريبية في بلدك عن ذلك.

كيفية الاستخدام

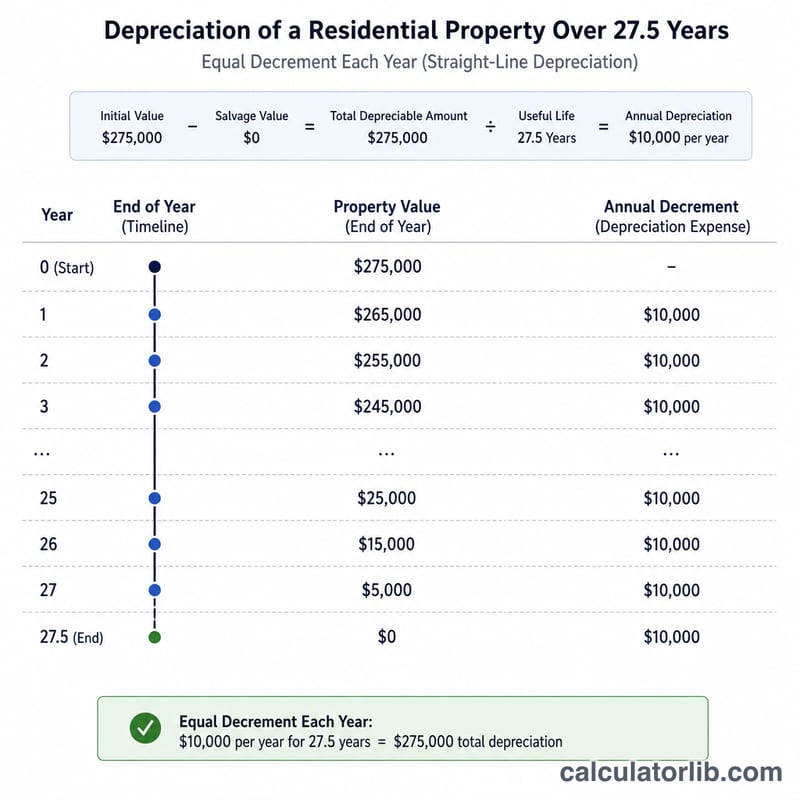

أدخل الأساس التكلفي للعقار (سعر الشراء مضافًا إليه التحسينات المؤهَّلة)، وقيمة الأرض، ومدة الاسترداد (27.5 سنة للعقارات السكنية المؤجَّرة، و39 سنة للعقارات التجارية)، وعدد سنوات الاحتفاظ بالعقار. تعرض الحاسبة الخصم السنوي، ووعاء الإهلاك، والإهلاك المتراكم، والقيمة المتبقية.

المعادلة

وعاء الإهلاك هو قيمة المبنى بعد استبعاد قيمة الأرض. ويُحسب الخصم السنوي بطريقة القسط الثابت على النحو التالي:

$$D = \frac{C - L}{N}$$حيث \(C\) = إجمالي الأساس التكلفي، و\(L\) = قيمة الأرض، و\(N\) = مدة الاسترداد بالسنوات. ويُحسب الإهلاك المتراكم بعد \(Y\) سنة بالعلاقة \(A = D \times Y\).

مثال تطبيقي

عقار سكني مؤجَّر تبلغ تكلفته $300,000 وقيمة الأرض فيه $50,000، مع الاحتفاظ به لمدة 5 سنوات على جدول إهلاك مدته 27.5 سنة:

$$D = \frac{300000 - 50000}{27.5} = \$9090.91$$ $$A = 9090.91 \times 5 = \$45454.55$$وبذلك تكون القيمة المتبقية \(250000 - 45454.55 = \$204545.45\).

المصطلحات الأساسية معرفة

- أساس التكلفة

- المبلغ الإجمالي المستثمر في العقار لأغراض الضرائب — عمومًا سعر الشراء بالإضافة إلى بعض تكاليف التملك (مثل الأتعاب القانونية، وأتعاب العنوان، ورسوم التسجيل) وتكاليف التحسينات الرأسمالية.

- أساس القابل للاستهلاك

- الجزء من أساس التكلفة الذي يمكن استهلاكه. يساوي أساس التكلفة مطروحًا منه قيمة الأرض، لأن الأرض لا تتآكل ولا يمكن استهلاكها.

- قيمة الأرض

- القيمة المخصصة للأرض الأساسية، والتي يتم تقديرها عمومًا من نسبة المُقيّم الضريبي للعقار بين الأرض والقيمة الإجمالية المقيَّمة. يتم استبعاد هذا المبلغ من الأساس القابل للاستهلاك.

- مدة الاسترداد

- عدد السنوات التي يسمح بها مصلحة الإيرادات الداخلية (IRS) لاسترداد استهلاك المبنى: 27.5 سنة للعقارات السكنية المؤجرة و39 سنة للعقارات غير السكنية (التجارية).

- MACRS

- نظام استرداد التكلفة المعجل المعدل، نظام الاستهلاك المطلوب لمعظم الممتلكات العقارية الأمريكية التي وضعت في الخدمة بعد عام 1986. بالنسبة للعقارات، يستخدم MACRS الطريقة المستقيمة على مدار فترة الاسترداد المعينة.

- طريقة الاستهلاك المستقيم

- طريقة استهلاك تستقطع مبلغًا متساويًا من الأساس القابل للاستهلاك كل عام، محسوبة على أنها الأساس القابل للاستهلاك مقسومًا على فترة الاسترداد. يجب استخدام هذه الطريقة للممتلكات العقارية بموجب MACRS.

- الاستهلاك المتراكم

- الإجمالي التراكمي لجميع خصومات الاستهلاك التي تم المطالبة بها (أو المسموح بها) على العقار منذ وضعه في الخدمة.

- الأساس المعدل

- أساس التكلفة الذي تم زيادته بموجب التحسينات الرأسمالية وتم نقصه بموجب الاستهلاك المتراكم. ويستخدم لتحديد الربح أو الخسارة الخاضعة للضريبة عند بيع العقار.

- استرداد الاستهلاك

- عند البيع، المطلوب معالجة الربح المنسوب إلى الاستهلاك السابق كفئة متميزة من الدخل. بالنسبة للعقارات، يعتبر ذلك ربحًا غير مسترد بموجب القسم 1250، تتم معاملته بحد أقصى فدرالي قدره 25%.

- قاعدة منتصف الشهر

- قاعدة MACRS للعقارات التي تعالج الأصل كأنه وُضع في الخدمة (وتخلص منه) في منتصف الشهر، لذا تحصل السنوات الأولى والأخيرة على خصم مخصوم بدلاً من سنة كاملة.

الأسئلة الشائعة

لماذا تُستبعد الأرض؟ لا تسمح مصلحة الضرائب الأمريكية بإهلاك الأرض لأنها لا تتعرّض للتآكل أو التدهور مع مرور الوقت.

ما المقصود بمدة الاسترداد؟ تُعتمَد مدة 27.5 سنة للعقارات السكنية المؤجَّرة، بينما تُعتمَد مدة 39 سنة للعقارات غير السكنية (التجارية).

هل تُعدّ هذه استشارة ضريبية؟ لا. فهذا تقدير مبسّط بطريقة القسط الثابت لا يأخذ في الحسبان قاعدة منتصف الشهر ولا التقسيم النسبي للسنة الأولى. يُنصح باستشارة مختص ضريبي.