ما هي حاسبة إهلاك MACRS؟

تطبّق هذه الحاسبة نظام استرداد التكلفة المعجّل المعدّل (MACRS) المعمول به في الولايات المتحدة، وهو الأسلوب القياسي الذي تعتمده مصلحة الضرائب الأمريكية (IRS) لإهلاك الأصول التجارية التي دخلت الخدمة بعد عام 1986. وتعتمد الحاسبة على جداول النسب الرسمية الواردة في نشرة IRS رقم 946 وفق اصطلاح نصف السنة، حيث يُطبّق الرصيد المتناقص بنسبة 200% على الأصول من فئات 3 و5 و7 و10 سنوات، والرصيد المتناقص بنسبة 150% على الأصول من فئتي 15 و20 سنة، مع التحول إلى طريقة القسط الثابت متى كان ذلك أكثر فائدة. وتجدر الإشارة إلى أن هذه الأداة خاصة بالولايات المتحدة وتفترض اصطلاح نصف السنة (وليس منتصف ربع السنة أو منتصف الشهر). أما في الدول العربية فتختلف قواعد الإهلاك الضريبي من دولة إلى أخرى، لذا فهذه الأداة مرجع للأصول الأمريكية أو لمن يتعامل مع النظام الضريبي الأمريكي.

كيفية الاستخدام

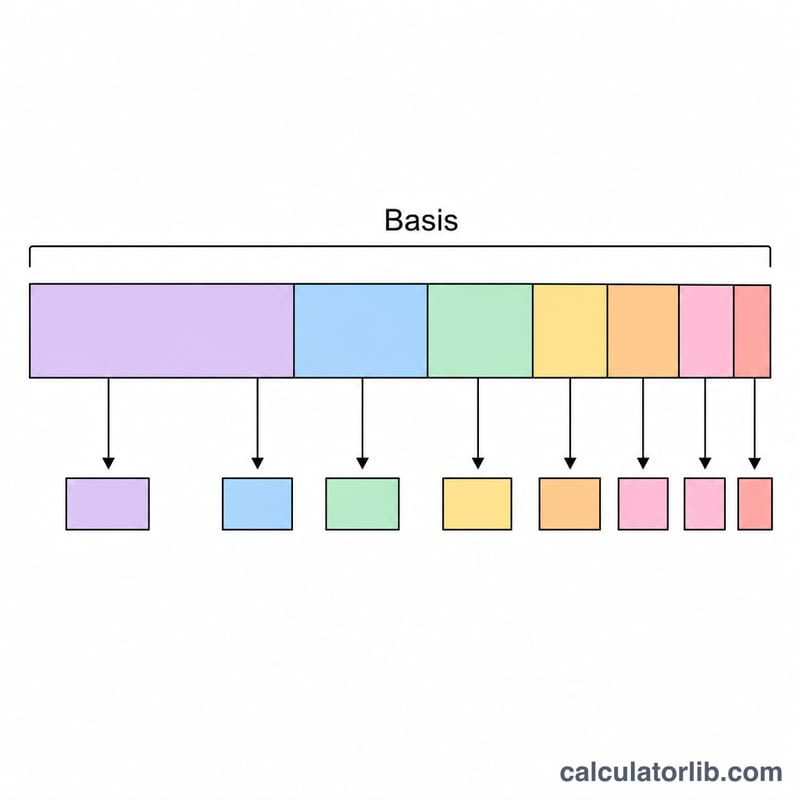

أدخل الأساس القابل للإهلاك (وهو عادةً تكلفة الأصل) واختر فئة الأصل التي تطابق فترة الاسترداد الخاصة به. ستعرض الحاسبة قيمة الخصم في السنة الأولى إضافةً إلى جدول سنوي كامل يوضّح النسبة المعتمدة من IRS، والإهلاك السنوي، والإهلاك المتراكم. ومن الأمثلة الشائعة: تُصنَّف أجهزة الكمبيوتر والسيارات ضمن أصول 5 سنوات، وأثاث المكاتب ضمن 7 سنوات، وتحسينات الأراضي ضمن 15 سنة.

شرح المعادلة

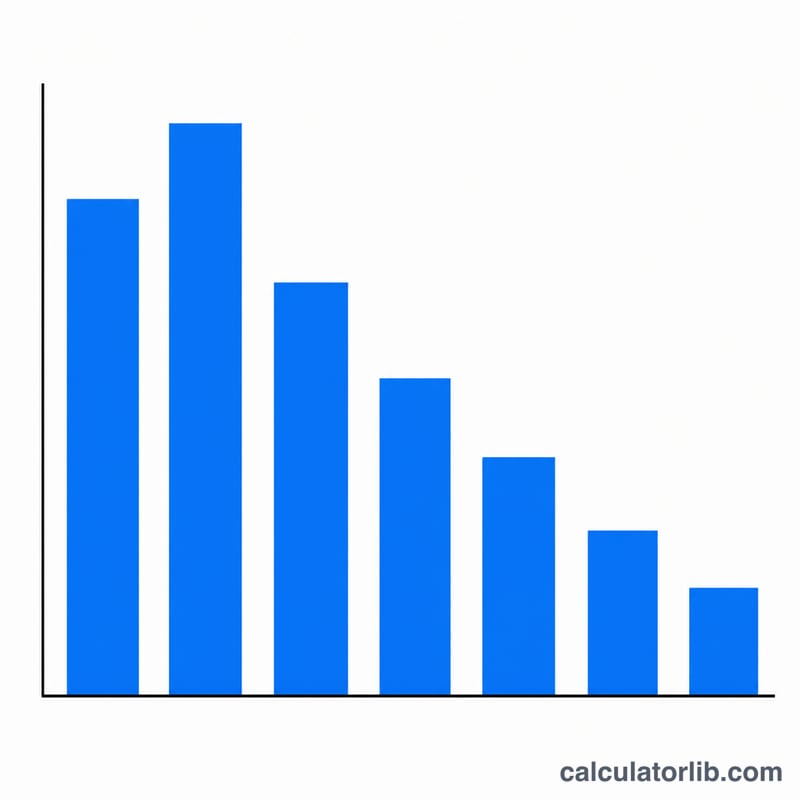

في كل سنة من سنوات الاسترداد، يساوي الإهلاك حاصل ضرب الأساس في النسبة المنشورة:

$$D_{\text{year}} = \text{Basis} \times \frac{r_{\text{year}}}{100}$$ولأن نظام MACRS يركّز الخصومات في السنوات الأولى، تكون النسب أعلى في بدايات العمر الإنتاجي. ويعامل اصطلاح نصف السنة جميع الأصول كما لو أنها دخلت الخدمة في منتصف العام، وهذا هو السبب في أن الأصل المصنّف ضمن 5 سنوات يُهلَك فعليًا على مدى ست سنوات ضريبية.

مثال تطبيقي

أصل قيمته 10,000 دولار مصنّف ضمن فئة 5 سنوات، نسبة إهلاكه في السنة الأولى 20.00%. إذن إهلاك السنة الأولى:

$$\text{Basis} = \$10{,}000 \times 0.2000 = \$2{,}000$$وتُستخدم في السنة الثانية نسبة 32.00% لتعطي 3,200 دولار، وهكذا حتى يُسترد الأساس بالكامل على مدى ست سنوات.

الأسئلة الشائعة

لماذا يُهلَك أصل فئته 5 سنوات على مدى 6 سنوات؟ لأن اصطلاح نصف السنة يوزّع إهلاك السنة الأولى على نصف عام فقط، فيتبقى جزء يُسترد في سنة أخيرة إضافية.

هل تشمل الحاسبة الإهلاك الإضافي (Bonus) أو القسم 179؟ لا. تعرض هذه الأداة إهلاك MACRS العادي فقط؛ أما الإهلاك الإضافي وخصم القسم 179 فيُطبَّقان بشكل منفصل قبل احتساب MACRS.

أي اصطلاح تستخدمه الحاسبة؟ اصطلاح نصف السنة، وهو الخيار الافتراضي الأكثر شيوعًا للأصول الشخصية.