MACRS減価償却計算ツールとは?

このツールは、米国の修正加速減価償却制度(MACRS:Modified Accelerated Cost Recovery System)を適用して減価償却を計算します。MACRSは、1986年以降に事業供用された資産を償却する際にIRS(米国内国歳入庁)が標準として定める方法です。本ツールはIRS公表のPublication 946に掲載された半年法(ハーフイヤー・コンベンション)の償却率表を使用しており、3年・5年・7年・10年資産には200%定率法、15年・20年資産には150%定率法が適用され、いずれも有利になった時点で定額法へ切り替わります。なお、本ツールは米国制度に特化したものであり、半年法(ミッドクォーターやミッドマンスではなく)を前提としています。日本の減価償却制度(定額法・定率法など、国税庁の規定)とは仕組みが異なる点にご注意ください。

使い方

償却基礎額(通常は資産の取得価額)を入力し、その資産の耐用年数に対応する資産クラスを選択してください。ツールは初年度の償却額に加えて、IRS償却率・各年の減価償却費・減価償却累計額を示す年度別の明細を出力します。代表的な例として、パソコンや自動車は5年資産、オフィス家具は7年資産、土地改良物は15年資産に分類されます。

計算式の解説

各償却年の減価償却費は、基礎額に公表された償却率を掛けて算出します。式にすると「減価償却費 = 基礎額 × 償却率」です。

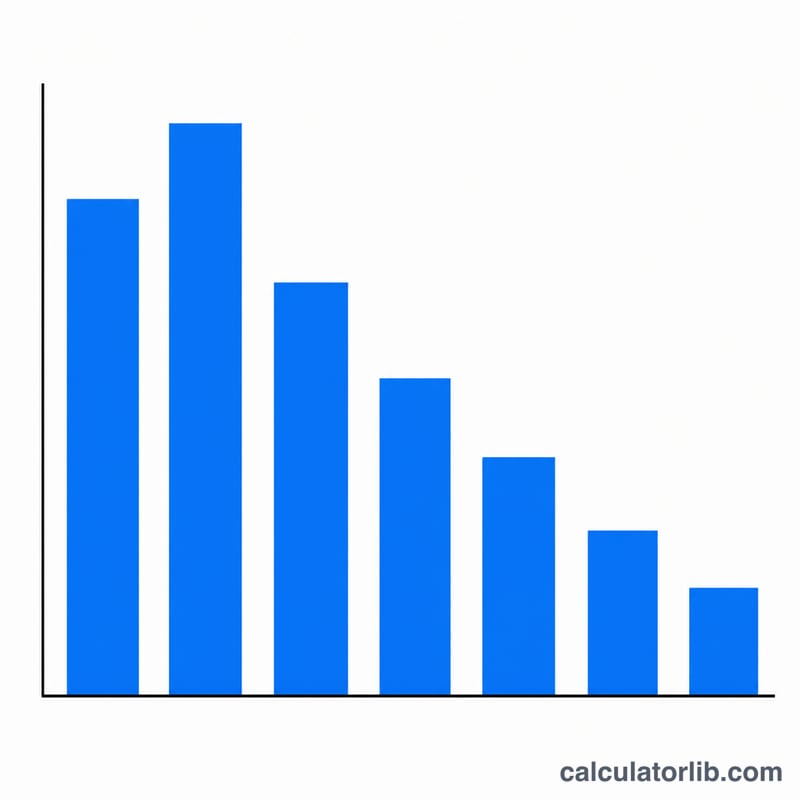

$$D_{\text{year}} = \text{Basis} \times \frac{r_{\text{year}}}{100}$$MACRSは償却を初期に多く計上する仕組みのため、早い年度ほど償却率が高くなります。半年法ではすべての資産が年央に事業供用されたものとみなされるため、5年資産は実際には6税務年度にわたって償却されることになります。

計算例

5年資産に分類される10,000ドルの資産では、初年度の償却率は20.00%です。初年度の減価償却費は「\( \$10{,}000 \times 0.2000 = \$2{,}000 \)」となります。2年目は32.00%が適用され3,200ドル、以降は同様に進み、6年かけて基礎額が全額償却されます。

よくある質問(FAQ)

なぜ5年資産の償却に6年かかるのですか? 半年法では初年度の償却を半年分として扱うため、残りの半年分が最終年度に追加され、結果として1年多くかかります。

ボーナス償却やSection 179は含まれますか? いいえ。本ツールは通常のMACRSのみを表示します。ボーナス償却やSection 179による即時費用化は、MACRSの適用前に別途処理されます。

どの償却規則(コンベンション)を使用していますか? 動産で最も一般的な既定値である半年法(ハーフイヤー・コンベンション)を使用しています。