勤労所得税額控除(EITC)とは?

このツールは、米国連邦税の勤労所得税額控除(Earned Income Tax Credit/EITC)を2026課税年度について概算するものです。EITCは、低~中所得の勤労者および家庭を対象とした「還付型」の税額控除で、控除額が納税額を上回った場合は差額が現金で還付されます。これは米国内国歳入庁(IRS)が運用する米国限定の制度であり、日本には同等の制度はありません。以下の試算は2026年の基準値に基づくあくまで目安であり、税務上のアドバイスではありません。

使い方

まず対象となる扶養児童の人数(0人~3人以上)を選び、申告ステータス(独身/世帯主、または夫婦合算申告)を選択します。続いて勤労所得(Earned Income)と調整後総所得(AGI)を入力してください。ツールは最大控除額に達するまで適用される段階的増加率(フェーズイン率)を計算し、その後、勤労所得とAGIのいずれか大きい方を基準に控除額を段階的に減額します。

計算式の解説

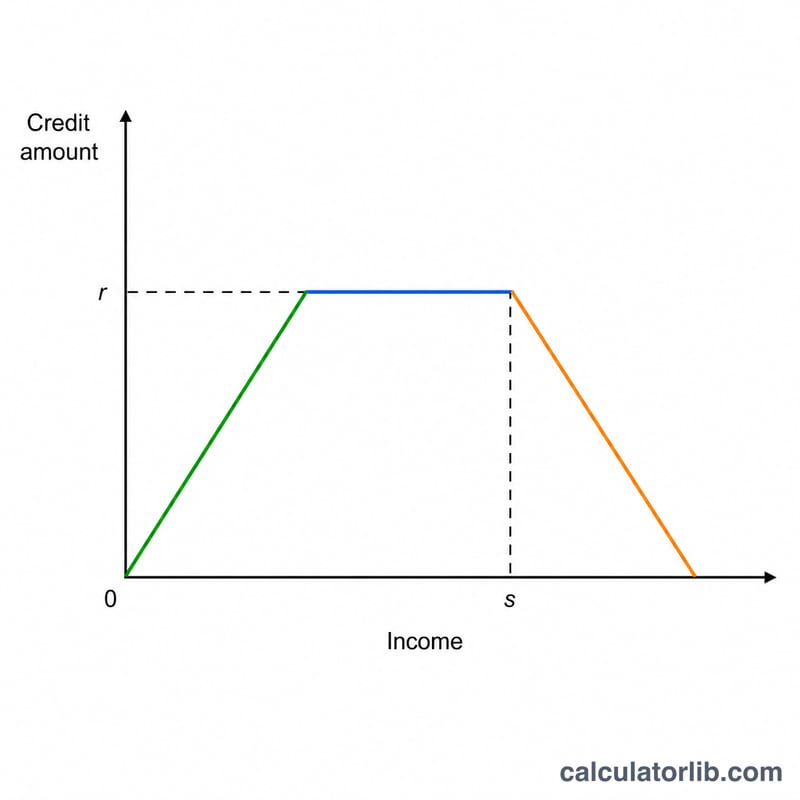

EITC = min(勤労所得 × 増加率, 最大控除額) − max(0, (所得 − 減額開始額) × 減額率)。

$$\text{EITC} = \min\!\left(\text{Earned} \times c,\; M\right) - \max\!\left(0,\; (I - S)\times p\right)$$$$\text{where}\quad \left\{ \begin{aligned} I &= \max\!\left(\text{Earned},\; \text{AGI}\right) \\ c,\,M,\,p,\,S &= \text{rate, max credit, phaseout rate, phaseout start} \\ &\quad\text{(by } \text{Children}\text{ and } \text{Filing}\text{)} \end{aligned} \right.$$前半の項は、所得が増えるにつれて控除額が最大値まで段階的に増えていく部分です。後半の項は、所得が一定のしきい値を超えると控除額が段階的に減っていく部分です。計算結果がマイナスになった場合は、減額によって控除が完全になくなったことを意味し、その場合は$0として扱います。

計算例

独身で申告、扶養児童0人、勤労所得とAGIがともに$20,000のケース。フェーズイン:

$$\min(20000 \times 0.0765,\; 664) = \$664$$フェーズアウト:

$$(20000 - 10860) \times 0.0765 = \$699.21$$控除額 =

$$664 - 699.21 = -\$35.21$$つまり所得が上限を超えているため、控除は適用されません。

よくある質問

結果がマイナスになるのはなぜ? マイナスの数値は、所得が減額(フェーズアウト)の範囲を超えていることを示します。この場合、実際のEITCは$0です。

減額にはどの所得が使われる? IRSは勤労所得とAGIのいずれか大きい方を使用します。本ツールはこれを自動的に適用します。

この金額は正確? 2026年の基準値を用いたかなり近い概算です。ただし投資所得の上限やその他の適格要件によって、実際の控除額は変わることがあります。