この計算ツールでできること(米国専用)

これは、Sコーポレーション(S-Corp)の選択を検討している米国の事業オーナー向けのツールです。これは米国税制に特有の仕組みで、日本の法人税・社会保険のルールとは異なる点にご注意ください。個人事業主(sole proprietor)や単独所有のLLCの場合、純利益のすべてに15.3%の自営業税(SE税)がかかります。内訳は、社会保障税(Social Security)12.4%(年間の賃金ベース上限まで)と、メディケア税(Medicare)2.9%です。S-Corpを選択すると、自分自身に「妥当な給与(reasonable salary)」を支払い、給与には給与税がかかりますが、残りの利益は配当(distribution)として受け取ることで、この15.3%の税を回避できます。本ツールは、節約できるSE税・給与税の概算を算出します。初期値には2024年の社会保障賃金ベース168,600ドルを使用しています。対象となる税年度に合わせて変更してください。

使い方

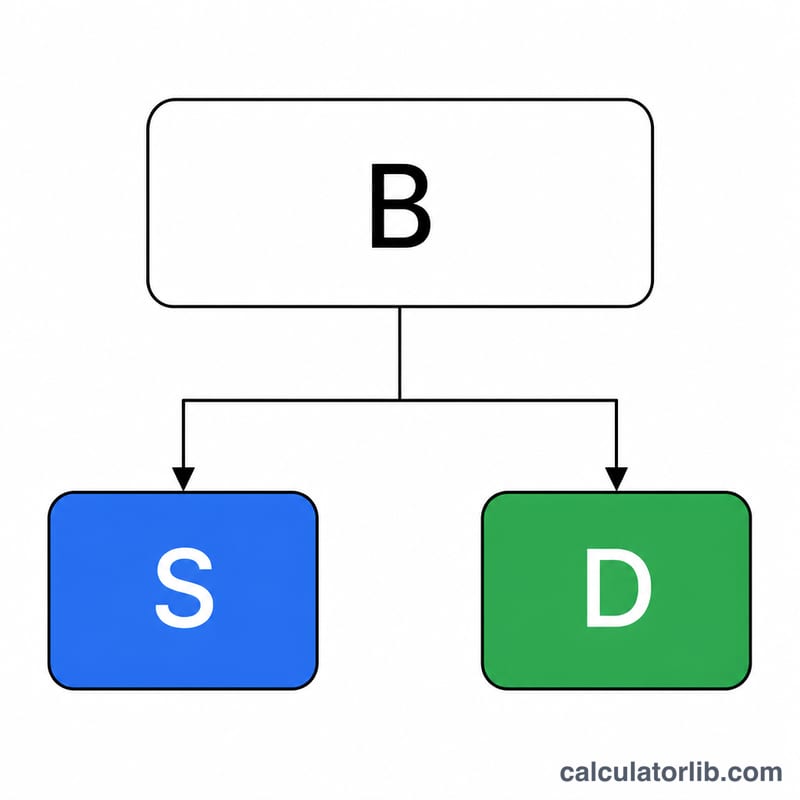

事業の純利益、自分に支払う予定の妥当な給与、そしてその年の社会保障賃金ベースを入力します。ツールが配当額(利益から給与を差し引いた額)と、その配当部分で節約できる税額を計算します。

計算式の解説

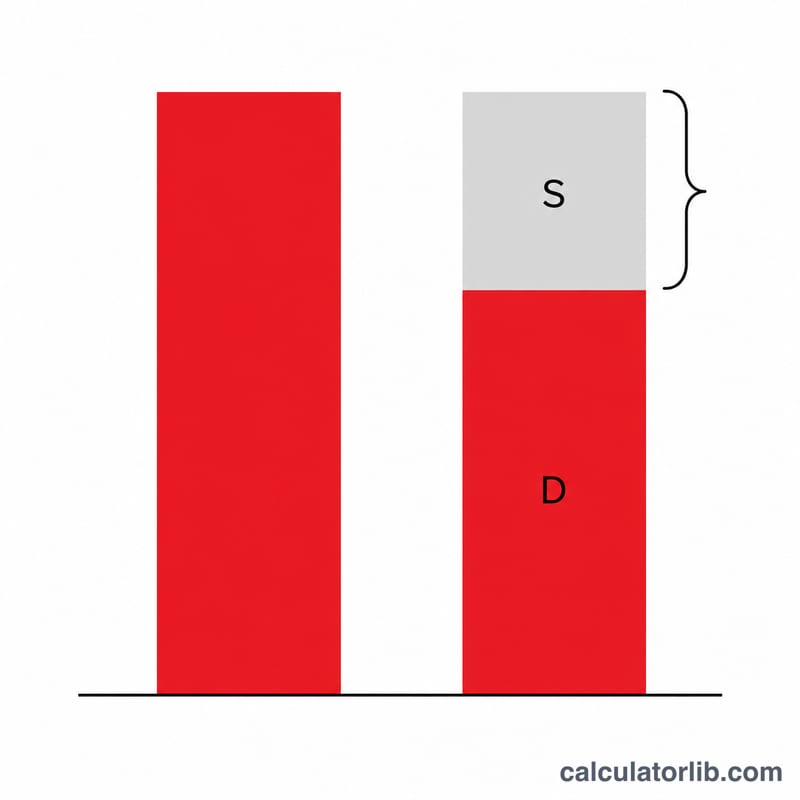

配当 \(D = \) 利益 − 給与。社会保障税(12.4%)は賃金ベース \(B\) の上限までしか課税されず、給与 \(S\) がすでにその枠の一部を消費しているため、配当のうち social security 税の対象となるのは \(\min(D,\, B - S)\) の部分だけです。メディケア税(2.9%)には上限がないため、配当全額に適用されます。節税額の合計は次のとおりです。

$$\text{Tax Saved} = 0.124 \cdot \min(D,\,R) + 0.029 \cdot D$$

$$\begin{aligned} D &= \max\!\left(\text{Net Profit} - \text{Salary},\; 0\right) \\ R &= \max\!\left(\text{SS Wage Base} - \text{Salary},\; 0\right) \end{aligned}$$

計算例

利益120,000ドル、給与60,000ドル、賃金ベース168,600ドルの場合。配当 \(= 60{,}000\) ドル。社会保障税の残り枠 \(= 168{,}600 - 60{,}000 = 108{,}600\) ドルなので、60,000ドル全額が上限内に収まります。社会保障税の節約額 $$60{,}000 \times 12.4\% = 7{,}440 \text{ ドル}$$ メディケア税の節約額 $$60{,}000 \times 2.9\% = 1{,}740 \text{ ドル}$$ SE税の節約額合計は年間9,180ドルとなります。

よくある質問

「妥当な給与」とは? IRS(米国内国歳入庁)は、S-Corpのオーナー兼従業員に対し、同様の業務に見合う給与を受け取ることを求めています。税回避のために給与を低く設定しすぎることは、税務調査の代表的なきっかけ(audit trigger)になります。

所得税は考慮されますか? いいえ。配当には引き続き通常の所得税がかかります。本ツールはSE税・給与税(社会保障税+メディケア税)の節約分のみを試算します。

S-Corpには追加コストがありますか? はい。給与計算(payroll)処理、追加の税務申告、州への手数料などが発生します。これらのコストと、ここで示される節税額を比較して検討してください。