Qué hace esta calculadora (solo EE. UU.)

Esta herramienta está pensada para propietarios de negocios en Estados Unidos que se plantean acogerse al régimen de S-Corporation. Si eres autónomo (sole proprietor) o tienes una LLC de un solo miembro, la totalidad de tu beneficio neto tributa al 15,3 % por el impuesto de autoempleo (SE tax): un 12,4 % de Seguridad Social (hasta el límite salarial anual) y un 2,9 % de Medicare. Con una S-Corp te asignas un «salario razonable» sujeto a cotizaciones sobre nómina, y el beneficio restante lo cobras como distribución, que queda libre de ese 15,3 %. Esta calculadora estima cuánto SE tax o impuesto sobre nómina ahorras. Las cifras usan por defecto el límite salarial de la Seguridad Social de 2024, de 168.600 $; actualízalo según tu ejercicio fiscal. Ten en cuenta que se trata de una figura propia del sistema estadounidense; en tu país las reglas para autónomos y sociedades serán distintas.

Cómo usarla

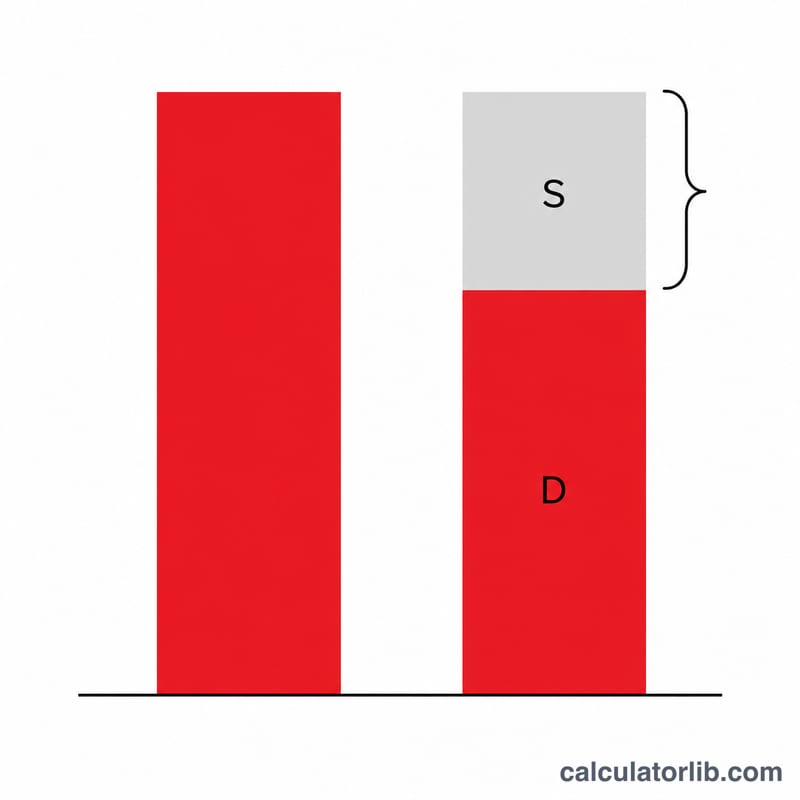

Introduce el beneficio neto de tu negocio, el salario razonable que piensas pagarte y el límite salarial de la Seguridad Social del año. La calculadora obtiene la distribución (beneficio menos salario) y el impuesto que ahorras sobre esa distribución.

La fórmula, paso a paso

Distribución \(D = \text{Beneficio} - \text{Salario}\). El impuesto de Seguridad Social (12,4 %) solo se aplica hasta el límite salarial \(B\), y tu salario ya consume parte de ese límite, así que únicamente \(\min(D,\, B - S)\) de la distribución se habría visto afectado por la Seguridad Social. Medicare (2,9 %) no tiene tope, por lo que se aplica a toda la distribución.

$$\text{Ahorro total} = \min(D,\, B - S) \times 12{,}4\% + D \times 2{,}9\%$$

Ejemplo práctico

Beneficio de 120.000 $, salario de 60.000 $, límite salarial de 168.600 $. Distribución \(= 60.000\ \$\). Margen restante de Seguridad Social \(= 168.600\ \$ - 60.000\ \$ = 108.600\ \$\), por lo que la totalidad de los 60.000 $ queda por debajo del tope: ahorro en Seguridad Social \(= 60.000\ \$ \times 12{,}4\% = 7.440\ \$\). Ahorro en Medicare \(= 60.000\ \$ \times 2{,}9\% = 1.740\ \$\). Ahorro total de SE tax \(= 9.180\ \$\) al año.

Preguntas frecuentes

¿Qué es un «salario razonable»? El IRS exige que los propietarios-empleados de una S-Corp se asignen un salario equiparable a lo que cobraría alguien por un trabajo similar. Fijarlo demasiado bajo para esquivar impuestos es una de las señales que suelen activar una auditoría.

¿Incluye el impuesto sobre la renta? No. Las distribuciones siguen tributando por el impuesto sobre la renta ordinario. Esta herramienta solo estima el ahorro en el impuesto de autoempleo o sobre nómina (Seguridad Social + Medicare).

¿Una S-Corp tiene costes adicionales? Sí: gestión de nóminas, declaraciones fiscales extra y tasas estatales. Conviene sopesarlos frente al ahorro que muestra esta calculadora.