这个计算器能帮你算什么(仅适用于美国)

本工具面向正在考虑选择S型公司(S-Corporation)身份的美国企业主。如果你目前是个体经营者(Sole Proprietor)或单一成员有限责任公司(Single-Member LLC),全部净利润都要缴纳15.3%的自雇税(SE税)——其中12.4%是社会保障税(Social Security,封顶至年度工资基数),2.9%是医疗保险税(Medicare)。而在S型公司架构下,你给自己发放一份"合理工资"(reasonable salary),仅这部分缴纳工资税;剩余利润以分红(distribution)形式领取,可以免去那15.3%的税。本计算器帮你估算能省下多少SE税/工资税。默认采用2024年社会保障工资基数168,600美元,请根据你所在的纳税年度自行调整。

提示:这是一项美国联邦税制下的安排,与中国及其他国家的税务规则完全不同,仅适用于在美国经营、需向IRS报税的企业主。

使用方法

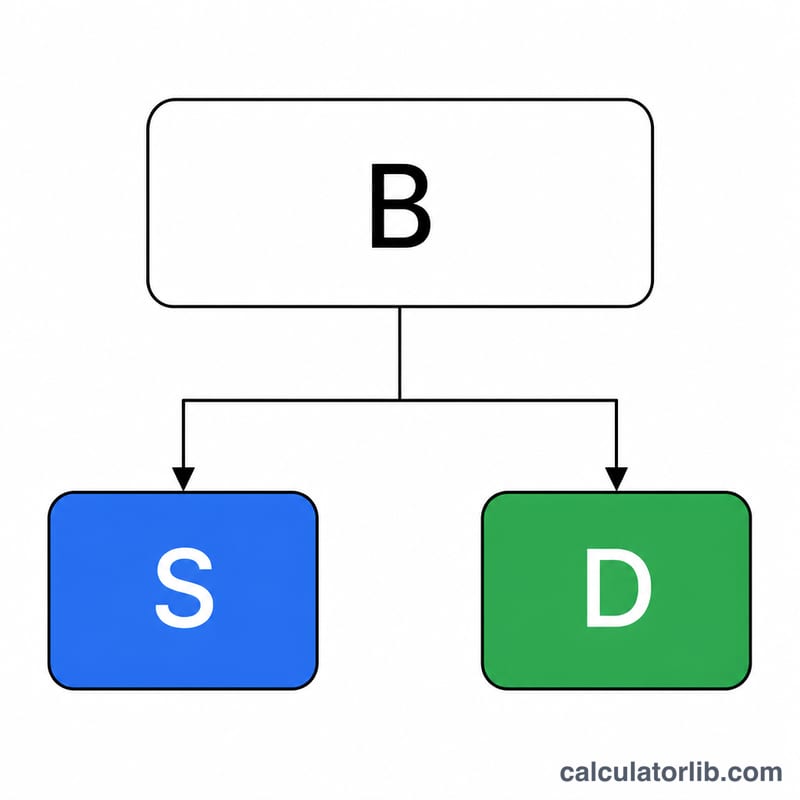

填入你的企业净利润、打算给自己发放的合理工资,以及当年的社会保障工资基数。计算器会自动算出分红金额(利润减去工资),以及这部分分红可省下的税款。

计算公式详解

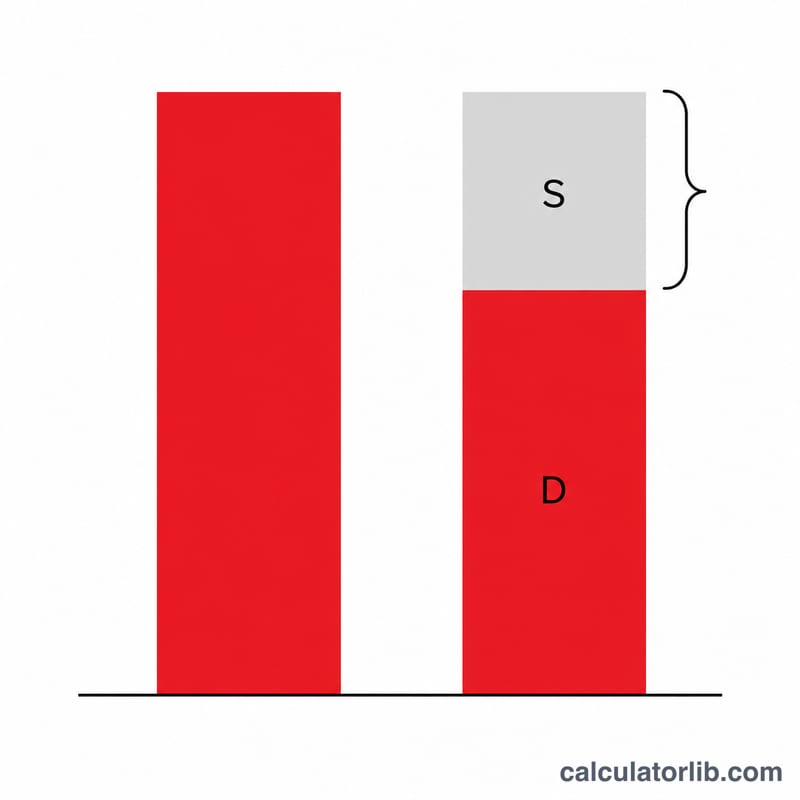

分红 \(D = \text{利润} - \text{工资}\)。社会保障税(12.4%)只在工资基数 \(B\) 以内征收,而你的工资已经占用了一部分基数,因此分红中只有 \(\min(D,\,B - S)\) 这部分原本会被社保税命中。医疗保险税(2.9%)则没有上限,适用于全部分红。所以总节税额 = \(\min(D,\,B-S) \times 12.4\% + D \times 2.9\%\)。

$$\text{Tax Saved} = 0.124 \cdot \min(D,\,R) + 0.029 \cdot D$$

$$\text{where}\quad \left\{ \begin{aligned} D &= \max\!\left(\text{Net Profit} - \text{Salary},\; 0\right) \\ R &= \max\!\left(\text{SS Wage Base} - \text{Salary},\; 0\right) \end{aligned} \right.$$

实例演算

假设利润120,000美元、工资60,000美元、工资基数168,600美元。分红 = 60,000美元。剩余社保额度 \(= 168{,}600 - 60{,}000 = 108{,}600\) 美元,因此全部60,000美元都在封顶线以下:节省的社保税 \(= 60{,}000 \times 12.4\% = 7{,}440\) 美元。节省的医疗保险税 \(= 60{,}000 \times 2.9\% = 1{,}740\) 美元。每年合计节省SE税 \(= 9{,}180\) 美元。

常见问题

什么算"合理工资"? IRS要求S型公司的"股东兼员工"领取与同类工作市场水平相当的工资。把工资压得过低以逃税,是引发税务稽查的常见导火索。

这里算进所得税了吗? 没有——分红仍需缴纳普通所得税。本工具只估算自雇税/工资税(社会保障税 + 医疗保险税)的节省额。

设立S型公司还有额外成本吗? 有:包括工资发放(payroll)处理费、额外的报税申报,以及各州的规费。请把这些成本和本页算出的节税额放在一起权衡。