什么是盈亏平衡利率?

盈亏平衡利率——也叫"应税等价收益率"(Taxable Equivalent Yield,简称 TEY)——指的是一项需全额缴税的投资必须达到的收益率,才能在扣税之后,留给你的净收益与一项免税投资(例如美国的市政债券 municipal bond)相同。由于免税利息无需缴纳所得税,因此即便它的名义收益率较低,在扣完税后,也可能比一只名义收益率更高的应税债券更划算。

提示:这套逻辑基于美国的市政债券免税规则。在中国境内,债券利息的税务处理与美国不同,请以本地实际税法为准。

如何使用本计算器

分别填入免税(市政)债券的收益率和您的边际税率,两者都用百分比表示。计算器会算出你需要达到的应税收益率才能打平。如果某只应税债券的收益率高于这个数字,那么应税债券更划算;如果低于这个数字,那么免税债券对你更有利。

公式详解

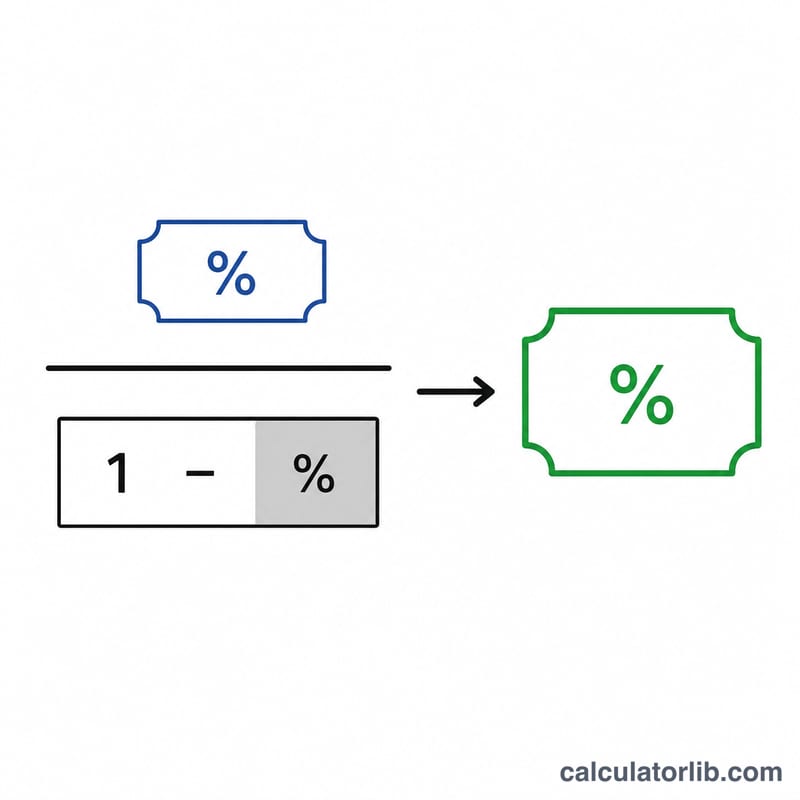

计算公式为:应税等价收益率 = 免税收益率 ÷ (1 − 税率)。

$$\text{TEY} = \frac{\text{Tax-Free Yield (\%)}}{1 - \dfrac{\text{Tax Rate (\%)}}{100}}$$除以 \((1 - \text{税率})\) 相当于把免税收益率"还原"成税前的等价水平。税率档次越高,分母越小,盈亏平衡收益率就被推得越高——这也意味着税率越高的投资者,免税债券对其越具吸引力。

实例演算

假设某只市政债券的收益率为 4%,而你的边际税率为 24%。那么应税等价收益率

$$\text{TEY} = \frac{4}{1 - 0.24} = \frac{4}{0.76} = 5.26\%$$也就是说,一只应税债券至少要达到 5.26% 的收益率,才能与那只 4% 免税债券的税后回报相当。

美国联邦边际税档

您输入的税率通常应该是您的边际联邦普通所得税率——适用于您下一美元应税收入的税率。美国联邦系统使用七个法定税档。税率本身在法律中是固定的;每年只有每个税档的美元门槛值根据通胀进行调整。

| 边际税率 | 适用于 |

|---|---|

| 10% | 普通所得(最低档) |

| 12% | 普通所得 |

| 22% | 普通所得 |

| 24% | 普通所得 |

| 32% | 普通所得 |

| 35% | 普通所得 |

| 37% | 普通所得(最高档) |

这些仅是联邦普通所得税率。如果您还需要缴纳州所得税——且应税债券的利息需要缴纳该税而市政债券不需要——您在本次比较中的有效税率高于仅联邦数字。接近税档边界的投资者应使用适用于债券利息所增加收入的税率。要确认您的收入所在的税档,请使用边际税率查询工具。

解读您的收支平衡结果

计算器的输出是收支平衡应税收益率——应税债券和免税债券在您指定的税率下为您留下相同的税后收入的点。

- 应税收益率高于收支平衡点:应税债券提供更多的税后收入。例如,如果收支平衡点是5.26%,而可比较的应税债券收益率为5.75%,应税债券在收益率基础上获胜。

- 应税收益率低于收支平衡点:免税市政债券提供更多的税后收入。当收支平衡点为5.26%时,收益率为4.90%的应税债券会输给免税债券。

- 应税收益率等于收支平衡点:两者在税后收益率基础上是等价的。

本次比较仅反映收益率。它不考虑两种债券在信用质量、违约风险、赎回特征、流动性或期限方面的差异。收益率较高的应税债券可能比投资级市政债券承担更多的信用或利率风险,具有相同收益率的两种债券不一定是可比较的投资。州和地方税处理、某些私人活动市政债券的替代最低税,以及税收的时间安排也可能使实际的税后结果偏离这个简单的收益率数字。

本信息仅为一般信息,不构成投资或税务建议。收支平衡数字是在单一税率下的规定收益率的数学比较,不构成对任何特定证券的建议。

常见问题

我该用哪个税率?请使用你的边际(最高)税率,也就是适用于你"最后一块钱收入"的那档税率,因为投资收益是叠加在你其他收入之上计税的。

这个结果包含州税吗?没有直接包含。对于既免联邦税、又免本州州税的"本州市政债券",你可以把州税率加到联邦税率上,得到一个合并的边际税率再来计算。(注:这是美国的联邦税与州税概念,与中国的税制并不对应。)

如果我的税率是 0% 怎么办?当税率为 0% 时,盈亏平衡收益率就等于免税收益率本身,因为此时已没有可供"还原"的税收优势。