ما هو معدل الفائدة المتعادل؟

معدل الفائدة المتعادل — والمعروف أيضاً بالعائد المكافئ الخاضع للضريبة (TEY) — هو العائد الذي يتعيّن على الاستثمار الخاضع للضريبة بالكامل أن يحققه لكي يترك لك الدخل نفسه بعد خصم الضريبة الذي تحصل عليه من استثمار معفى من الضريبة، مثل السند البلدي (municipal bond) في الولايات المتحدة. وبما أن الفائدة المعفاة تفلت من ضريبة الدخل، فقد تكون أعلى قيمة من عائد اسمي أكبر خاضع للضريبة بمجرد اقتطاع الضرائب منه. ملاحظة: السندات البلدية المعفاة من الضرائب الفيدرالية مفهوم أمريكي بالدرجة الأولى، وقد تختلف القواعد الضريبية في بلدك بشكل جوهري.

كيفية استخدام هذه الحاسبة

أدخل العائد المعفى من الضريبة (عائد السند البلدي) ومعدلك الضريبي الحدّي، كلاهما كنسبة مئوية. تُظهر لك الحاسبة العائد الخاضع للضريبة الذي تحتاجه لتحقيق التعادل. فإذا كان عائد السند الخاضع للضريبة أعلى من هذا الرقم، فالأفضلية للسند الخاضع للضريبة؛ وإذا كان أقل منه، فالسند المعفى من الضريبة هو الخيار الأنسب لك.

شرح المعادلة

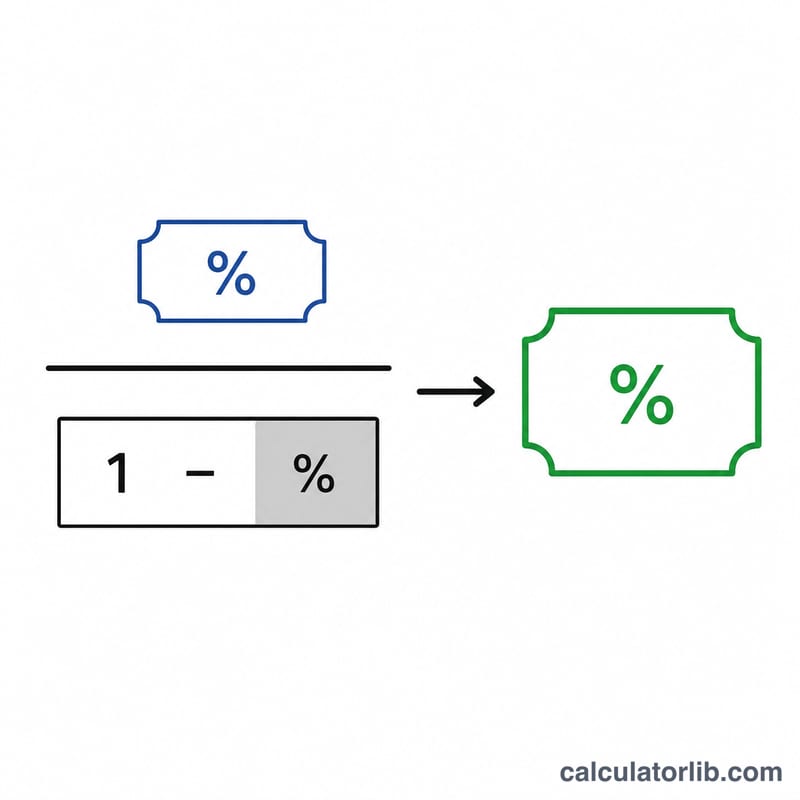

المعادلة هي $$\text{TEY} = \frac{\text{Tax-Free Yield (\%)}}{1 - \dfrac{\text{Tax Rate (\%)}}{100}}$$ القسمة على \(1 - \text{المعدل الضريبي}\) تُرجع العائد المعفى إلى ما يعادله قبل خصم الضريبة. وكلما ارتفعت شريحتك الضريبية، صَغُر المقام وارتفع العائد المتعادل، مما يجعل السندات المعفاة من الضرائب أكثر جاذبية باستمرار.

مثال تطبيقي

لنفترض أن سنداً بلدياً يحقق عائداً قدره 4% وأن معدلك الضريبي الحدّي هو 24%. عندئذٍ يكون $$\text{العائد المكافئ} = \frac{4}{1 - 0.24} = \frac{4}{0.76} = 5.26\%$$ أي أن السند الخاضع للضريبة يحتاج إلى تحقيق عائد لا يقل عن 5.26% لمضاهاة العائد بعد الضريبة للسند المعفى البالغ 4%.

فئات الضرائب الفيدرالية الهامشية في الولايات المتحدة

معدل الضريبة الذي تدخله يجب أن يكون عادةً معدل الدخل العادي الفيدرالي الهامشي — المعدل المطبق على دولارك التالي من الدخل الخاضع للضريبة. يستخدم النظام الفيدرالي الأمريكي سبع درجات قانونية. المعدلات نفسها محددة في القانون؛ فقط عتبات الدولار لكل فئة تتحرك للتضخم كل سنة.

| المعدل الهامشي | ينطبق على |

|---|---|

| 10% | الدخل العادي (أدنى فئة) |

| 12% | الدخل العادي |

| 22% | الدخل العادي |

| 24% | الدخل العادي |

| 32% | الدخل العادي |

| 35% | الدخل العادي |

| 37% | الدخل العادي (أعلى فئة) |

هذه معدلات الدخل العادي الفيدرالية فقط. إذا كنت تدفع أيضاً ضريبة دخل الولاية — والفائدة من السند الخاضع للضريبة تخضع لها بينما سند البلدية معفى — معدلك الفعلي لهذه المقارنة أعلى من الرقم الفيدرالي وحده. يجب على المستثمرين بالقرب من حدود الفئة أن يستخدموا المعدل الذي ينطبق على الدخل الذي ستضيفه فائدة السند. لتأكيد فئة الدخل التي يقع دخلك فيها، استخدم بحث المعدل الهامشي.

تفسير نتيجة نقطة التعادل

مخرجات الحاسبة هي العائد الخاضع للضريبة عند التعادل — النقطة التي يترك عندها السند الخاضع للضريبة والسند معفى من الضريبة لك بنفس دخل ما بعد الضريبة بمعدلك المحدد.

- العائد الخاضع للضريبة فوق التعادل: السند الخاضع للضريبة يوفر دخلاً أعلى بعد الضريبة. على سبيل المثال، إذا كان التعادل 5.26% وسند خاضع للضريبة قابل للمقارنة يحقق عائد 5.75%، السند الخاضع للضريبة يفوز على أساس العائد.

- العائد الخاضع للضريبة تحت التعادل: السند البلدي معفى من الضريبة يوفر دخلاً أعلى بعد الضريبة. سند خاضع للضريبة يحقق عائد 4.90% يخسر أمام سند معفى من الضريبة عندما يكون التعادل 5.26%.

- العائد الخاضع للضريبة مساوياً للتعادل: الاثنان متكافئان على أساس العائد بعد الضريبة.

هذه المقارنة تعكس العائد فقط. لا تأخذ في الاعتبار الاختلافات في جودة الائتمان أو مخاطر التخلف عن السداد أو ميزات الاستدعاء أو السيولة أو الاستحقاق بين السندين. قد يحمل السند الخاضع للضريبة ذو العائد الأعلى مخاطر ائتمانية أو أسعار فائدة أكثر من السند البلدي من الدرجة الاستثمارية، وسندان بنفس العائد ليسا بالضرورة استثمارات قابلة للمقارنة. معاملة ضريبة الدولة والضريبة المحلية والحد الأدنى البديل للضريبة على سندات بلدية معينة من الأنشطة الخاصة وتوقيت الضريبة يمكن أن تحول أيضاً النتيجة الفعلية بعد الضريبة بعيداً عن رقم العائد البسيط هذا.

هذه معلومات عامة وليست نصيحة استثمارية أو ضريبية. رقم التعادل هو مقارنة رياضية للعائدات المعلنة بمعدل ضريبة واحد ولا يشكل توصية حول أي ورقة مالية محددة.

الأسئلة الشائعة

أي معدل ضريبي ينبغي أن أستخدم؟ استخدم معدلك الضريبي الحدّي (الأعلى) — أي المعدل المطبّق على آخر دولار من دخلك — لأن دخل الاستثمار يُضاف فوق بقية مصادر دخلك.

هل يشمل هذا الضرائب على مستوى الولاية؟ ليس بشكل مباشر. فبالنسبة للسندات البلدية داخل الولاية والمعفاة أيضاً من ضريبة الولاية، يمكنك إضافة معدل ضريبة ولايتك إلى المعدل الفيدرالي للحصول على معدل حدّي مُجمّع.

ماذا لو كان معدلي الضريبي 0%؟ عند 0% يتساوى العائد المتعادل مع العائد المعفى نفسه، إذ لا توجد ميزة ضريبية يُحتسب لها مقابل.