什麼是損益平衡利率?

損益平衡利率,又稱「應稅等值殖利率」(Taxable Equivalent Yield,簡稱 TEY),指的是一筆完全應稅的投資必須達到多少殖利率,才能在扣稅後,留給你和免稅投資(例如美國的市政債券,municipal bond)相同的稅後收益。由於免稅利息不必繳所得稅,即使名目殖利率較低,扣完稅之後,它的實質報酬反而可能勝過殖利率較高的應稅標的。

請注意:本計算器是依據美國的稅制設計,市政債券免稅利息是美國特有的制度。台灣與其他國家的利息所得課稅規定不同,套用前請先確認當地稅法是否適用。

如何使用本計算器

請以百分比輸入免稅(市政債券)殖利率,以及你的邊際稅率。計算器會算出你需要達到的應稅殖利率損益平衡點。如果一檔應稅債券的殖利率高於這個數字,選應稅債券較划算;若低於這個數字,則免稅債券對你更有利。

公式說明

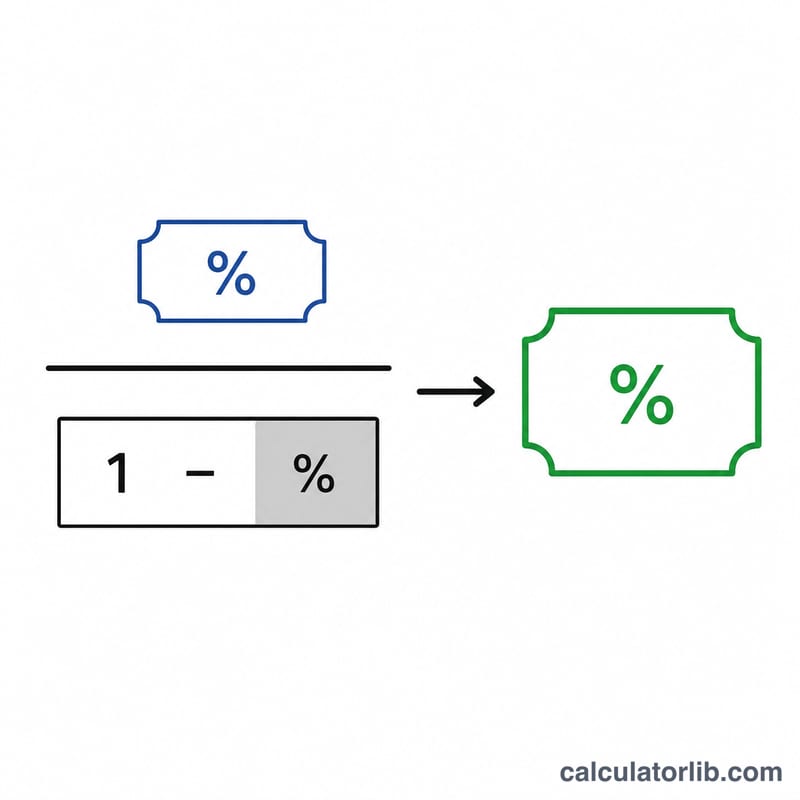

計算公式為 應稅等值殖利率 = 免稅利率 ÷(1 − 稅率)。

$$\text{TEY} = \frac{\text{Tax-Free Yield (\%)}}{1 - \dfrac{\text{Tax Rate (\%)}}{100}}$$除以(1 − 稅率)的動作,等於把免稅殖利率「還原」成稅前的等值水準。稅率級距越高,分母就越小,損益平衡殖利率也就被推得越高——這也說明了為什麼稅率越高的人,免稅債券對他們越有吸引力。

實際範例

假設某檔市政債券的殖利率為 4%,而你的邊際稅率是 24%。則應稅等值殖利率

$$\text{TEY} = \frac{4}{1 - 0.24} = \frac{4}{0.76} = 5.26\%$$換句話說,一檔應稅債券至少要有 5.26% 的殖利率,才能追平這檔 4% 免稅債券的稅後報酬。

美國聯邦邊際稅率等級

您輸入的稅率通常應為您的邊際聯邦普通所得稅率——適用於您下一美元應稅所得的稅率。美國聯邦體系使用七個法定級次。稅率本身在法律中是固定的;只有每個等級的美元門檻值每年根據通貨膨脹進行調整。

| 邊際稅率 | 適用於 |

|---|---|

| 10% | 普通所得(最低級次) |

| 12% | 普通所得 |

| 22% | 普通所得 |

| 24% | 普通所得 |

| 32% | 普通所得 |

| 35% | 普通所得 |

| 37% | 普通所得(最高級次) |

這些僅為聯邦普通所得稅率。如果您還要繳納州所得稅——且應稅債券的利息需繳納該稅,而市政債券則豁免——此比較的有效稅率高於單獨的聯邦稅率。接近稅率等級邊界的投資者應使用適用於債券利息將增加的所得的稅率。若要確認您的所得屬於哪個等級,請使用邊際稅率查詢。

解釋您的損益兩平結果

計算器的輸出是損益兩平應稅收益率——即應稅債券與免稅債券在您所述稅率下為您留下相同稅後所得收入的臨界點。

- 應稅收益率高於損益兩平點:應稅債券提供更高的稅後收入。例如,如果損益兩平點為 5.26%,而可比應稅債券的收益率為 5.75%,則應稅債券在收益率基礎上勝出。

- 應稅收益率低於損益兩平點:免稅市政債券提供更高的稅後收入。應稅債券收益率為 4.90% 時,當損益兩平點為 5.26% 時,其表現不如免稅債券。

- 應稅收益率等於損益兩平點:兩者在稅後收益率基礎上等效。

此比較僅反映收益率。它不考慮兩種債券之間信用質量、違約風險、買回特性、流動性或期限的差異。收益率較高的應稅債券可能比投資級市政債券承載更多信用或利率風險,且收益率相同的兩種債券不一定具有可比的投資價值。州和地方稅務處理、針對特定私人活動市政債券的替代最低稅,以及納稅時間也可能使實際稅後結果偏離此簡單收益率數字。

這是一般性信息,不是投資或稅務建議。損益兩平數字是在單一稅率下對所述收益率的數學比較,不構成關於任何具體證券的建議。

常見問題

我該用哪一個稅率?請使用你的邊際(最高)稅率,也就是套用在你最後一塊錢所得上的稅率。因為投資收益是疊加在你其他所得之上計算的。

有包含地方/州稅嗎?沒有直接計入。以美國為例,若是在地市政債券且同時免州稅,你可以把州稅率加上聯邦稅率,得出合併後的邊際稅率再代入計算。

如果我的稅率是 0% 呢?稅率為 0% 時,損益平衡點就等於免稅利率本身,因為此時沒有任何稅務優勢需要還原。