這個計算器的用途(美國適用)

本工具專為美國的 401(k) 職場退休金計劃設計。在美國,許多雇主會提供「配比提撥(employer match)」——當你從薪水中撥出一部分存入 401(k) 帳戶時,公司會跟著替你提撥一筆錢,等同於白拿的免費獎勵。本計算器會根據你的薪資、提撥比例、雇主配比上限以及配比率,算出這筆配比每年值多少錢。由於各家雇主的計劃規則不同,建議你務必查閱自己公司的計劃文件,確認專屬的配比公式。(提醒:台灣的勞工退休金制度與此不同,本工具僅適用於美國 401(k) 帳戶持有人。)

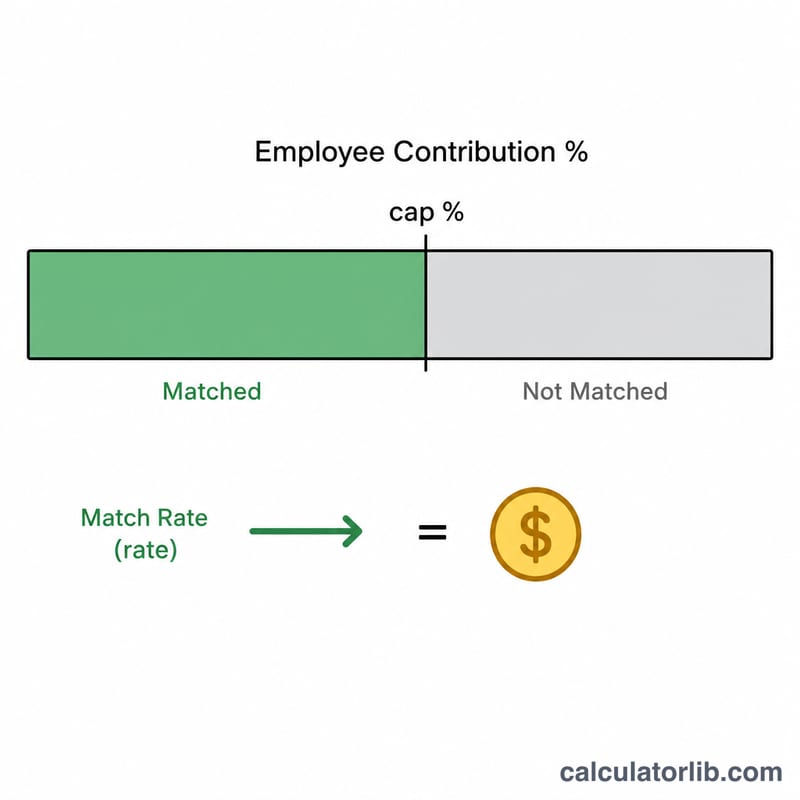

使用方法

請依序填入你的年度稅前薪資、你提撥薪資的百分比、雇主願意配比的薪資上限(即配比上限),以及配比率。舉例來說,「最高配比薪資 6%、配比 50%」代表配比率為 0.5、上限為 6%;而「最高配比薪資 4%、一比一全額配比(100%)」則代表配比率為 1、上限為 4%。

公式說明

雇主只會針對「不超過上限」的提撥金額進行配比,因此我們會先取你的提撥比例與配比上限兩者中較小的數字,再乘以配比率與薪資:

$$\text{配比金額} = \min\!\left(\text{提撥\%},\,\text{上限\%}\right) \times \text{配比率} \times \text{薪資}$$

提撥比例低於上限,等於白白放棄部分免費配比;而提撥超過上限雖然拿不到額外配比,但仍能持續累積你的退休儲蓄。

實例試算

假設年薪 $60,000,你提撥 6%,雇主對前 6% 的薪資提供 50% 配比。可配比的比例為 \(\min(6, 6) = 6\%\)。配比金額為:

$$\text{配比金額} = 6\% \times 0.5 \times \$60{,}000 = \$1{,}800 \text{(每年)}$$

而你自己的提撥則是 \(6\% \times \$60{,}000 = \$3{,}600\),因此每年總共會有 $5,400 進入你的 401(k) 帳戶。

常見問題

如果我提撥超過配比上限會怎樣?配比仍以上限為準——只有上限以內的部分能拿到配比,但多提撥的金額會增加你的整體退休儲蓄,並可能降低應稅所得。

配比真的是免費的錢嗎?是的,但須符合你計劃的權益歸屬(vesting)時程。無論如何,至少提撥到足以拿滿配比的比例最划算。

這有把 IRS 的提撥上限算進去嗎?沒有。本工具只估算雇主配比金額,IRS 每年的提撥上限請另行查詢確認。