このツールでわかること(米国制度)

このツールは、米国の確定拠出年金「401(k)」を対象としています。日本のiDeCoや企業型DCに近い制度ですが、ルールは異なります。米国では多くの企業が、従業員が給与の一部を401(k)に拠出すると、それに合わせて会社も上乗せ拠出(マッチング)を行います。これは実質的に「もらえる無料のお金」です。本シミュレーターでは、年収・あなたの拠出率・会社のマッチング上限・マッチ率をもとに、1年間でもらえるマッチング額を金額(ドル)で算出します。マッチングの仕組みは会社によって異なるため、正確な計算式はお勤め先のプラン規約(plan documents)で必ずご確認ください。

使い方

税引き前の年収、給与に対するあなたの拠出率(%)、会社がマッチングする上限(給与に対する%)、そしてマッチ率を入力してください。たとえば「6%まで50%マッチ」は、マッチ率0.5・上限6%を意味します。「4%まで100%マッチ(ドル対ドル)」なら、マッチ率1・上限4%です。

計算式の解説

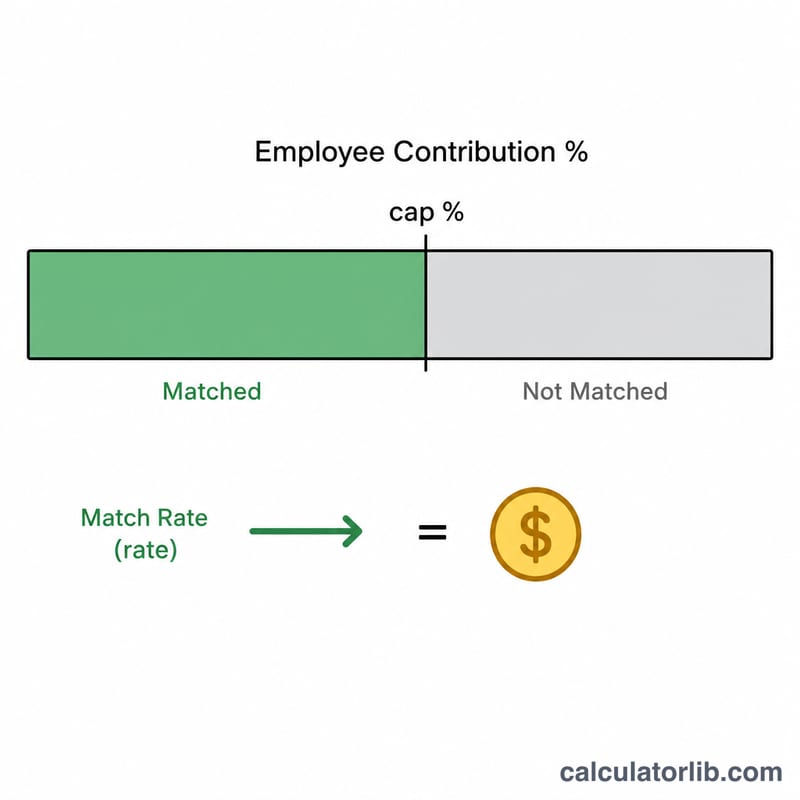

会社は上限までの拠出にしかマッチングしません。そこでまず、あなたの拠出率と上限率のうち「小さいほう」を採用します。それにマッチ率と年収を掛け合わせます。

$$\text{マッチング額} = \frac{\min\!\left(\text{C},\,\text{Cap}\right)}{100} \times \text{R} \times \text{S}$$

$$\text{where}\quad \left\{ \begin{aligned} \text{S} &= \text{年収} \\ \text{C} &= \text{あなたの拠出率\%} \\ \text{Cap} &= \text{上限率\%} \\ \text{R} &= \text{マッチ率} \end{aligned} \right.$$

上限より少なく拠出すると、本来もらえるマッチング額を取りこぼすことになります。一方、上限を超えて拠出してもマッチング額は増えませんが、その分は将来の老後資金として着実に積み上がります。

計算例

年収60,000ドル、拠出率6%、会社は「6%まで50%マッチ」とします。マッチング対象となる割合は \(\min(6, 6) = 6\%\) です。$$\text{マッチング額} = 6\% \times 0.5 \times 60{,}000\text{ドル} = \text{年間 }1{,}800\text{ドル}$$あなた自身の拠出は \(6\% \times 60{,}000\text{ドル} = 3{,}600\text{ドル}\)なので、合計5,400ドルが401(k)に入る計算になります。

よくある質問

上限を超えて拠出したらどうなる? マッチングはあくまで上限まで。上限率を超えた分にはマッチングは付きませんが、その分は老後資金の総額を増やし、課税所得を抑えられる可能性があります。

マッチングは本当に「タダのお金」なの? はい。ただしプランごとの権利確定(ベスティング)スケジュールに従います。少なくともフルマッチを受け取れる金額までは必ず拠出するのがおすすめです。

IRS(内国歳入庁)の拠出上限は反映されている? いいえ。本ツールはマッチング額のみを試算します。最新の年間拠出上限額は、別途IRSの基準をご確認ください。