Что считает этот калькулятор (США)

Инструмент рассчитан на американские пенсионные планы 401(k), которые работодатели в США предлагают своим сотрудникам. Многие компании в Штатах добавляют к вашим отчислениям собственный взнос (так называемый match) — по сути, бесплатные деньги, — когда вы направляете часть зарплаты в 401(k). Калькулятор показывает, сколько долларов в год вы получите от работодателя, исходя из вашей зарплаты, размера вашего взноса, лимита доплаты и ставки match. Условия планов у разных работодателей отличаются, поэтому уточняйте конкретную формулу в документах вашего плана. В России прямого аналога 401(k) нет — это специфический инструмент именно для работников в США.

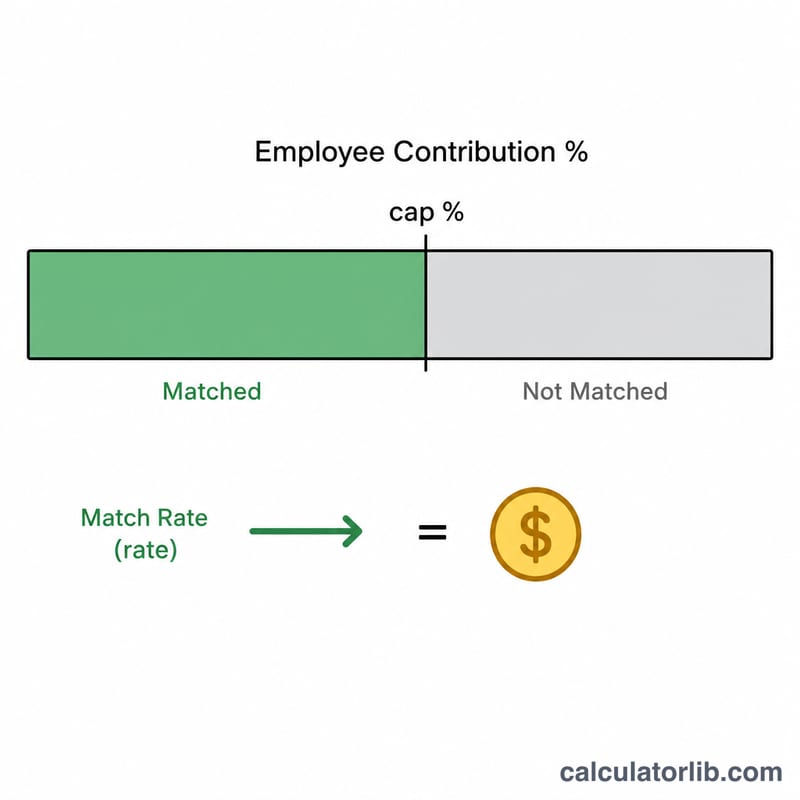

Как пользоваться

Укажите вашу годовую зарплату до вычета налогов (gross), процент зарплаты, который вы отчисляете, процент, до которого работодатель доплачивает (лимит, или cap), и ставку match. Формула «50% match до 6%» означает ставку 0,5 и лимит 6%. Формула «100% match (доллар к доллару) до 4%» означает ставку 1 и лимит 4%.

Разбор формулы

Работодатель доплачивает только за взносы в пределах лимита, поэтому сначала мы берём меньшее из двух значений — ваш процент взноса и процент-лимит. Затем умножаем его на ставку match и вашу зарплату:

$$\text{Match} = \frac{\min\!\left(\text{взнос\%},\,\text{лимит\%}\right)}{100} \times \text{ставка} \times \text{зарплата}$$Если вы отчисляете меньше лимита, часть «бесплатных» денег остаётся неполученной; если отчисляете больше лимита, дополнительной доплаты не будет (но ваши пенсионные накопления всё равно растут).

Пример расчёта

Зарплата $60 000, вы отчисляете 6%, работодатель доплачивает 50% до 6%. Учитываемый процент — это \(\min(6,\,6) = 6\%\). $$\text{Match} = 6\% \times 0{,}5 \times \$60\,000 = \$1\,800 \text{ в год}$$ Ваш собственный взнос составит \(6\% \times \$60\,000 = \$3\,600\), так что в ваш 401(k) поступит в сумме $5 400.

Частые вопросы

Что если я отчисляю больше лимита? Доплата всё равно ограничена лимитом — match начисляется только на первые cap% зарплаты. Но более крупные взносы увеличивают общие пенсионные накопления и могут снизить налогооблагаемый доход.

Match — это действительно бесплатные деньги? Да, но с учётом графика vesting (поэтапного перехода средств в вашу собственность) в вашем плане. Всегда отчисляйте хотя бы столько, чтобы получить доплату полностью.

Учитываются ли здесь лимиты IRS? Нет. Калькулятор оценивает только размер match; актуальные годовые лимиты взносов по правилам IRS проверяйте отдельно.