Qué hace esta calculadora (EE. UU.)

Esta herramienta está pensada para los planes de jubilación 401(k) que ofrecen las empresas en Estados Unidos. Muchas compañías estadounidenses añaden un aporte de contrapartida —dinero prácticamente gratis— cuando destinas parte de tu sueldo a un 401(k). Esta calculadora te muestra cuánto vale ese aporte al año en dólares según tu salario, lo que aportas tú, el tope que iguala tu empresa y la tasa de igualación. Como las reglas cambian de una empresa a otra, conviene confirmar la fórmula exacta en los documentos de tu plan. Si trabajas fuera de EE. UU., recuerda que tu país tendrá su propio sistema de pensiones de empleo (por ejemplo, los planes de pensiones de empresa en España), con normas distintas.

Cómo usarla

Introduce tu salario bruto anual, el porcentaje del sueldo que aportas, el porcentaje hasta el que tu empresa iguala (el tope) y la tasa de igualación. Un «aporte del 50 % hasta el 6 %» equivale a una tasa de \(0{,}5\) con un tope del 6 %. Un «aporte del 100 % (dólar por dólar) hasta el 4 %» equivale a una tasa de \(1\) con un tope del 4 %.

La fórmula, paso a paso

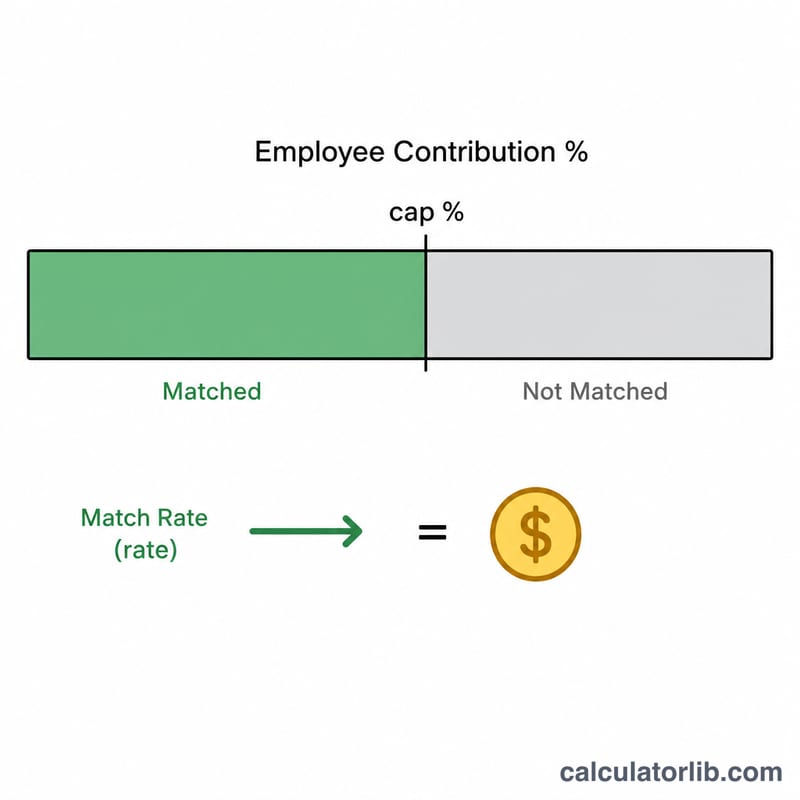

La empresa solo iguala las aportaciones hasta el tope, así que primero tomamos el menor valor entre tu porcentaje de aporte y el porcentaje del tope. Lo multiplicamos por la tasa de igualación y por tu salario:

$$\text{Aporte} = \frac{\min\!\left(\text{aporte \%},\,\text{tope \%}\right)}{100} \times \text{tasa} \times \text{salario}$$

Aportar menos que el tope significa dejar dinero gratis sin reclamar; aportar más que el tope no genera aporte adicional de la empresa (aunque sí hace crecer tus ahorros para la jubilación).

Ejemplo resuelto

Salario de 60.000 $, tú aportas el 6 % y la empresa iguala el 50 % hasta el 6 %. El porcentaje igualado es \(\min(6,\,6) = 6\,\%\). $$\text{Aporte} = 6\,\% \times 0{,}5 \times 60.000\ \$ = 1.800\ \$ \text{ al año}$$ Tu propia aportación es \(6\,\% \times 60.000\ \$ = 3.600\ \$\), así que en total entran 5.400 $ en tu 401(k).

Preguntas frecuentes

¿Y si aporto más que el tope? El aporte de la empresa sigue limitado: solo se iguala hasta el primer tope %, pero aportar más aumenta tus ahorros totales para la jubilación y puede reducir tu base imponible.

¿El aporte es realmente dinero gratis? Sí, sujeto al calendario de consolidación (vesting) de tu plan. Aporta siempre al menos lo suficiente para conseguir el aporte completo de la empresa.

¿Incluye los límites de aportación del IRS? No. Esto solo estima el aporte de la empresa; consulta aparte los límites anuales de aportación vigentes del IRS.