Công cụ này tính gì (áp dụng tại Mỹ)

Công cụ này dành riêng cho các kế hoạch hưu trí 401(k) tại nơi làm việc ở Mỹ. Nhiều công ty Mỹ đưa ra khoản đóng góp đối ứng — về bản chất là tiền "cho không" — khi bạn trích một phần lương để bỏ vào tài khoản 401(k). Công cụ sẽ cho bạn thấy giá trị bằng đô la mỗi năm của khoản đối ứng đó, dựa trên mức lương, số tiền bạn đóng góp, mức trần đối ứng của công ty và tỷ lệ đối ứng. Lưu ý: nếu bạn làm việc tại Việt Nam, đây là một chế độ của Mỹ và không tương đương trực tiếp với BHXH hay quỹ hưu trí trong nước, nên hãy xem đây là công cụ tham khảo cho hệ thống Mỹ. Quy định mỗi công ty mỗi khác, vì vậy hãy kiểm tra công thức đối ứng cụ thể trong tài liệu kế hoạch của bạn.

Cách sử dụng

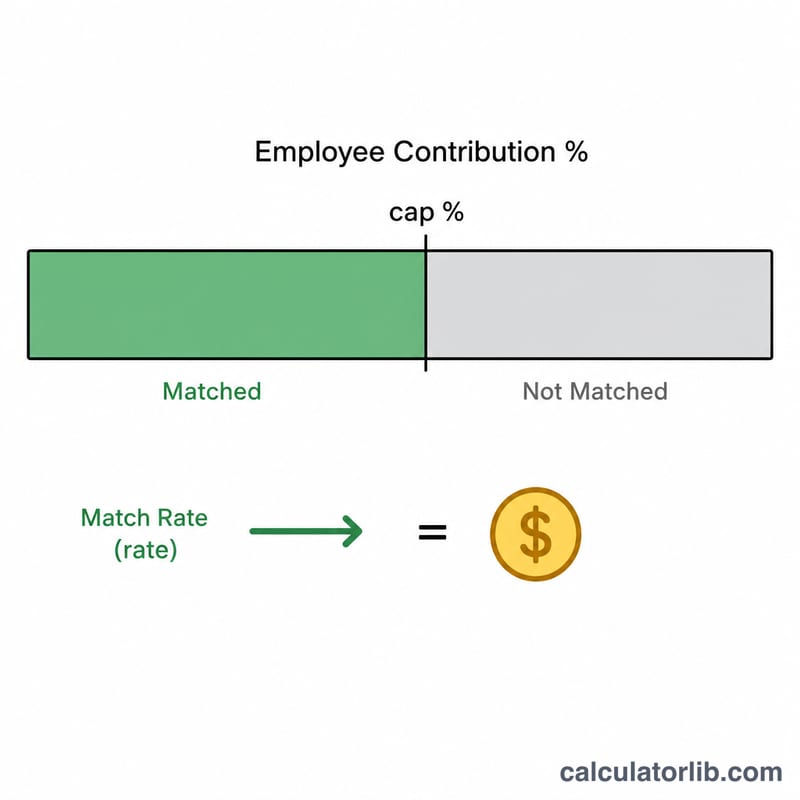

Nhập lương gộp hằng năm, tỷ lệ phần trăm lương mà bạn đóng góp, tỷ lệ phần trăm lương mà công ty đối ứng tối đa (mức trần) và tỷ lệ đối ứng. "Đối ứng 50% tối đa đến 6%" nghĩa là tỷ lệ đối ứng 0,5 với mức trần 6%. "Đối ứng 100% (một đổi một) tối đa đến 4%" nghĩa là tỷ lệ 1 với mức trần 4%.

Giải thích công thức

Công ty chỉ đối ứng phần đóng góp trong giới hạn mức trần, vì vậy trước tiên ta lấy số nhỏ hơn giữa tỷ lệ đóng góp của bạn và tỷ lệ trần. Sau đó nhân với tỷ lệ đối ứng và mức lương:

$$\text{Khoản đối ứng} = \frac{\min\!\left(\text{\% đóng góp},\,\text{\% trần}\right)}{100} \times \text{tỷ lệ} \times \text{lương}$$

Nếu đóng góp ít hơn mức trần, bạn sẽ bỏ lỡ phần tiền đối ứng đáng lẽ được nhận; còn nếu đóng nhiều hơn mức trần thì không có thêm khoản đối ứng nào (nhưng quỹ hưu trí của bạn vẫn tăng lên).

Ví dụ minh họa

Lương 60.000 USD, bạn đóng góp 6%, công ty đối ứng 50% tối đa đến 6%. Phần được đối ứng là \(\min(6, 6) = 6\%\). Khoản đối ứng = $$6\% \times 0{,}5 \times 60.000\ \text{USD} = 1.800\ \text{USD}$$ mỗi năm. Phần bạn tự đóng là \(6\% \times 60.000\ \text{USD} = 3.600\ \text{USD}\), nên tổng cộng có 5.400 USD được đưa vào tài khoản 401(k).

Câu hỏi thường gặp

Nếu tôi đóng góp nhiều hơn mức trần thì sao? Khoản đối ứng vẫn bị giới hạn — công ty chỉ đối ứng phần đầu tiên trong mức trần, nhưng đóng nhiều hơn sẽ giúp tăng tổng tiền hưu trí và có thể giảm thu nhập chịu thuế.

Khoản đối ứng có phải là tiền cho không? Đúng vậy, nhưng tùy vào lịch trao quyền (vesting) của kế hoạch. Hãy luôn đóng góp tối thiểu đủ để nhận trọn vẹn khoản đối ứng.

Công cụ có tính cả giới hạn đóng góp của IRS không? Không. Công cụ chỉ ước tính khoản đối ứng; bạn hãy tự kiểm tra giới hạn đóng góp hằng năm hiện hành do IRS quy định.