401(k) Employer Match là gì?

Công cụ này áp dụng cho quỹ hưu trí 401(k) theo nơi làm việc tại Mỹ (đây là chế độ riêng của Mỹ, không có ở Việt Nam — tại Việt Nam khoản tương đương gần nhất là bảo hiểm xã hội bắt buộc và các quỹ hưu trí tự nguyện). Employer match là khoản tiền công ty góp thêm vào tài khoản 401(k) của bạn mỗi khi bạn tự đóng góp. Một công thức rất phổ biến là "match 50% phần đóng góp, tối đa 6% lương" — nghĩa là cứ mỗi 1 đô bạn bỏ vào, công ty góp thêm 50 xu, nhưng chỉ tính trên 6% lương đầu tiên. Bỏ qua khoản match này chẳng khác nào từ chối tiền cho không. Lưu ý: công cụ chỉ mô phỏng kiểu match một bậc và không áp giới hạn đóng góp hằng năm của IRS (ví dụ mức trần đóng góp của nhân viên), vốn có thể ảnh hưởng khi bạn đóng góp ở mức cao.

Cách sử dụng

Nhập mức lương hằng năm, tỷ lệ % lương bạn đóng góp, tỷ lệ match của công ty (ví dụ 50% hoặc 100%) và mức trần match (tỷ lệ % lương tối đa mà công ty chịu match). Công cụ sẽ cho ra khoản match hằng năm của công ty, phần bạn tự đóng góp và tổng số tiền tiết kiệm vào 401(k) mỗi năm.

Giải thích công thức

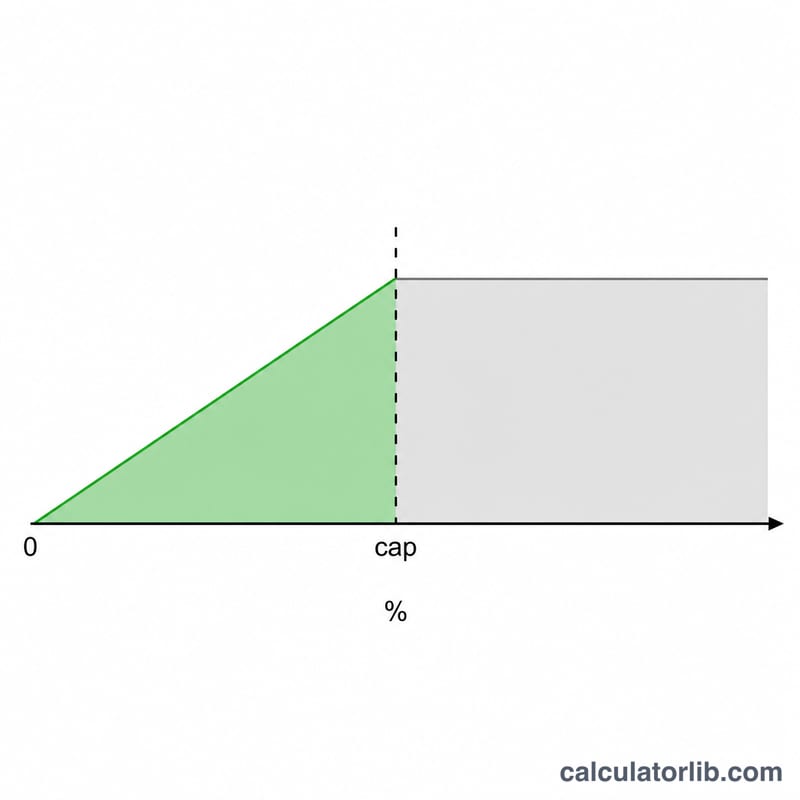

$$\text{Match} = \frac{\min(\text{contribution\%}, \text{cap\%})}{100} \times \text{salary} \times \frac{\text{matchRate}}{100}$$ Bước lấy min đảm bảo công ty chỉ match đến mức trần. Nếu bạn đóng góp vượt mức trần, phần dư vẫn được tiết kiệm nhưng sẽ không được match.

Ví dụ minh họa

Giả sử bạn kiếm 60.000 đô, đóng góp 6%, công ty match 50% và mức trần là 6%. Phần được match là \(\min(6, 6) = 6\%\) của 60.000 đô = 3.600 đô. Khoản match của công ty là $$3600 \times 50\% = 1800 \text{ đô}$$ Phần bạn tự đóng là 3.600 đô, nên tổng tiết kiệm 401(k) mỗi năm là 5.400 đô.

Phối hợp Trên Các Kịch Bản Khác Nhau

Bảng dưới đây hiển thị khoản đóng góp phù hợp hàng năm của nhà tuyển dụng và tổng đóng góp hàng năm (tiền của bạn cộng với khoản phù hợp) cho một số cấu trúc phù hợp thông thường ở hai mức lương. Phần được phối hợp bị giới hạn bởi giá trị nhỏ hơn — tỷ lệ đóng góp của bạn hoặc mức giới hạn phù hợp của kế hoạch.

| Lương | Khoản Đóng Góp Của Bạn | Công Thức Phối Hợp | Khoản Đóng Góp Phù Hợp Của Nhà Tuyển Dụng | Tổng Số Tiền Tiết Kiệm Hàng Năm |

|---|---|---|---|---|

| $60,000 | 6% ($3,600) | 50% lên đến 6% | $1,800 | $5,400 |

| $60,000 | 6% ($3,600) | 100% lên đến 3% | $1,800 | $5,400 |

| $60,000 | 6% ($3,600) | 100% lên đến 6% | $3,600 | $7,200 |

| $100,000 | 4% ($4,000) | 50% lên đến 6% | $2,000 | $6,000 |

| $100,000 | 6% ($6,000) | 100% lên đến 3% | $3,000 | $9,000 |

| $100,000 | 6% ($6,000) | 100% lên đến 6% | $6,000 | $12,000 |

Lưu ý rằng ở mức $60,000, kế hoạch "50% lên đến 6%" và kế hoạch "100% lên đến 3%" đều mang lại khoản đóng góp phù hợp là $1,800 — các công thức tương đương về mặt kinh tế ở mức giới hạn. Đóng góp dưới mức giới hạn có nghĩa là để bỏ lỡ những khoản tiền phù hợp; đóng góp vượt quá mức giới hạn làm tăng tiền tiết kiệm của riêng bạn nhưng không có thêm khoản phù hợp nào.

Các Công Thức Phối Hợp Nhà Tuyển Dụng Thông Thường

Các công thức phối hợp của nhà tuyển dụng thường được biểu thị bằng tỷ lệ phối hợp được áp dụng cho đóng góp lên đến mức giới hạn (một phần trăm lương). Khoản đóng góp tối đa hiệu quả của nhà tuyển dụng — lượng tối đa mà nhà tuyển dụng bổ sung, tính theo phần trăm lương — bằng tỷ lệ phối hợp nhân với mức giới hạn. Bạn phải đóng góp ít nhất lên đến mức giới hạn để nhận được khoản phối hợp đầy đủ.

| Công Thức Phối Hợp | Tỷ Lệ Phối Hợp | Giới Hạn (% lương) | Khoản Đóng Góp Tối Đa Của Nhà Tuyển Dụng (% lương) |

|---|---|---|---|

| 50% lên đến 6% | 50% | 6% | 3.0% |

| 100% lên đến 3% | 100% | 3% | 3.0% |

| 100% lên đến 4% | 100% | 4% | 4.0% |

| Dollar-for-dollar lên đến 5% | 100% | 5% | 5.0% |

| 100% lên đến 6% | 100% | 6% | 6.0% |

| 50% lên đến 8% | 50% | 8% | 4.0% |

| Phân tầng: 100% cho 3% đầu tiên + 50% cho 2% tiếp theo | 100% / 50% | 5% | 4.0% |

Khoản phối hợp "an toàn" được trích dẫn rộng rãi là 100% cho 3% đầu tiên cộng với 50% cho 2% tiếp theo, mang lại khoản đóng góp tối đa của nhà tuyển dụng là 4% lương khi nhân viên hoãn lại ít nhất 5%.

Giải Thích Kết Quả Của Bạn

Con số khoản phối hợp của nhà tuyển dụng đại diện cho tiền mà nhà tuyển dụng của bạn thêm vào tài khoản của bạn ngoài đóng góp của riêng bạn. Trên phần được phối hợp, đây thực chất là lợi nhuận tức thì: khoản phối hợp 50% trên các đô la bạn đóng góp lên đến mức giới hạn là lợi nhuận 50% trước bất kỳ tăng trưởng thị trường nào, và khoản phối hợp dollar-for-dollar (100%) tăng gấp đôi những đóng góp đó ngay lập tức.

Đóng góp nhiều hơn mức giới hạn không kiếm được khoản phối hợp bổ sung, nhưng những đô la không được phối hợp đó vẫn được hưởng lợi từ tăng trưởng có lợi thế về thuế — đóng góp trước thuế (truyền thống) giảm thu nhập chịu thuế hiện tại và tăng trưởng hoãn lại thuế, trong khi đóng góp Roth 401(k) tăng trưởng không thỏa thuế trong các khoản rút tiền được hợp chuẩn.

Một số chi tiết ảnh hưởng đến lượng khoản phối hợp bạn cuối cùng giữ lại:

- Giới hạn kết hợp IRS 415(c). Đóng góp của nhân viên cộng với khoản phối hợp của nhà tuyển dụng (và bất kỳ bổ sung nào khác) phải tuân theo giới hạn hàng năm tổng thể riêng biệt về tổng số tiền bổ sung cho tài khoản 401(k), cao hơn giới hạn hoãn lại lựa chọn của nhân viên. Hầu hết nhân viên được phối hợp không gần đạt mức giới hạn kết hợp này.

- Xác định quyền. Khoản phối hợp của nhà tuyển dụng có thể phải tuân theo lịch trình xác định quyền — bạn có thể cần ở lại làm việc một số năm nhất định trước khi khoản phối hợp hoàn toàn thuộc về bạn. Khoản phối hợp chưa xác định được tịch thu nếu bạn rời đi sớm, vì vậy khoản phối hợp được tính toán là số tiền được ghi có, không nhất thiết là số tiền được giữ lại.

- Thời gian và điều chỉnh lại. Một số kế hoạch phối hợp mỗi lần thanh toán và một số "điều chỉnh lại" hàng năm; tài trợ trước các đóng góp trong kế hoạch mỗi lần thanh toán có thể khiến bạn bỏ lỡ khoản phối hợp trong các tháng sau.

Đây là thông tin giáo dục chung, không phải lời khuyên tài chính hoặc thuế được cá nhân hóa. Kiểm tra Mô tả Kế hoạch Tóm tắt của kế hoạch của bạn để biết công thức phối hợp chính xác, lịch trình xác định quyền và quy tắc đóng góp, và tham khảo ý kiến chuyên gia có đủ tiêu chuẩn để hướng dẫn về tình hình của bạn.

Câu hỏi thường gặp

Nếu tôi đóng góp ít hơn mức trần thì sao? Khi đó bạn chỉ được match trên đúng phần mình đóng — bạn sẽ bỏ lỡ một phần tiền cho không. Muốn nhận tối đa, hãy đóng góp ít nhất bằng mức trần.

Khoản match có tính vào giới hạn của IRS không? Khoản công ty góp thêm không tính vào hạn mức đóng góp tự nguyện cá nhân của bạn, dù vẫn có một giới hạn tổng hợp riêng.

Khoản match có chắc chắn được giữ không? Khoản match thường có thời gian "vesting" (chờ đủ thâm niên). Hãy kiểm tra lịch vesting của quỹ — bạn có thể phải làm việc vài năm mới được giữ trọn khoản match.