401(k) İşveren Katkısı Nedir?

Bu hesaplayıcı, ABD'deki 401(k) işyeri emeklilik planları için geçerlidir. (Türkiye'deki Bireysel Emeklilik Sistemi'ne, yani BES'e benzese de farklı kuralları olan bir ABD sistemidir.) İşveren katkısı, siz 401(k) hesabınıza para yatırdığınızda şirketinizin bu hesaba eklediği ek paradır. Çok yaygın bir formül "maaşın %6'sına kadar olan katkıların %50'si" şeklindedir — yani siz yatırdığınız her 1 dolar için işveren 50 sent koyar, ancak yalnızca maaşınızın ilk %6'lık dilimi için. Bu katkıyı kullanmamak, masada bedava parayı bırakmak anlamına gelir. Not: Bu araç tek kademeli bir katkı modelini hesaplar ve yüksek katkılarda devreye girebilecek yıllık IRS katkı limitini (örneğin çalışan ertelenmiş katkı limitini) dikkate almaz.

Nasıl Kullanılır?

Yıllık maaşınızı, maaşınızın yüzde kaçını katkı olarak ayırdığınızı, işvereninizin katkı oranını (örneğin %50 veya %100) ve katkı üst sınırını (işverenin eşleştirme yapacağı maksimum maaş yüzdesini) girin. Hesaplayıcı; yıllık işveren katkınızı, kendi katkınızı ve toplam yıllık 401(k) birikiminizi gösterir.

Formül Açıklaması

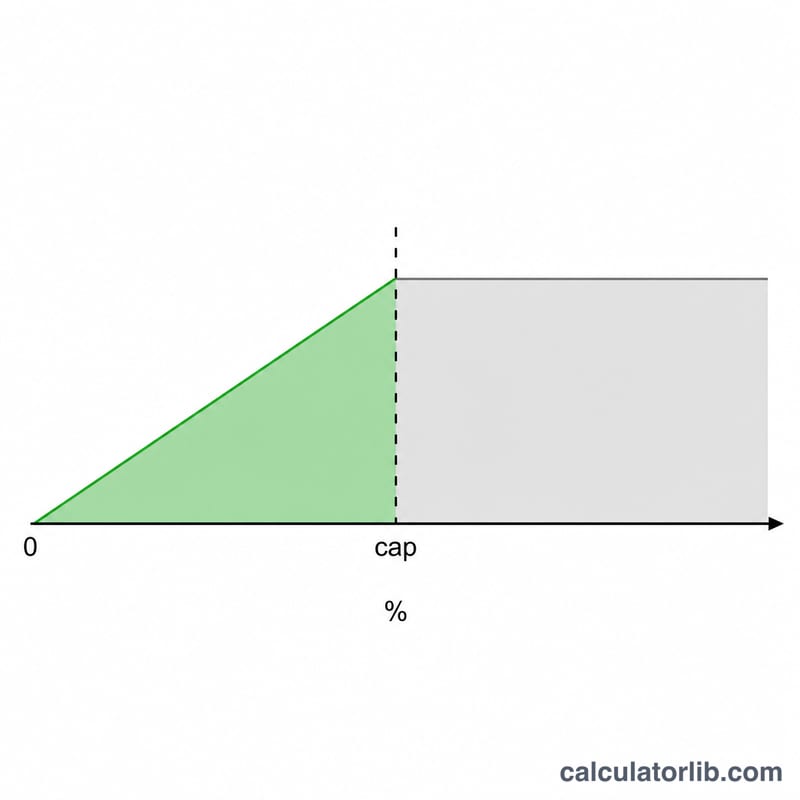

$$\text{İşveren Katkısı} = \frac{\min(\text{katkı\%}, \text{üst sınır\%})}{100} \times \text{maaş} \times \frac{\text{işveren katkı oranı}}{100}$$ Buradaki min adımı, işverenin yalnızca üst sınıra kadar eşleştirme yapmasını sağlar. Üst sınırdan daha fazla katkı yaparsanız, fazla kısım yine sizin birikiminizde kalır ancak işveren tarafından eşleştirilmez.

Örnek Hesaplama

Diyelim ki yıllık 60.000 $ kazanıyorsunuz, maaşınızın %6'sını katkı olarak ayırıyorsunuz, işvereniniz %50 oranında katkı yapıyor ve üst sınır %6. Eşleştirilen kısım \(\min(6, 6) = 6\%\) olup, \(60.000\ \$\)'ın %6'sı \(= 3.600\ \$\)'dır. İşveren katkısı $$3.600\ \$ \times 50\% = \mathbf{1.800\ \$}$$ olur. Kendi katkınız 3.600 $ olduğundan, toplam yıllık 401(k) birikiminiz 5.400 $'a ulaşır.

Sık Sorulan Sorular

Üst sınırdan daha az katkı yaparsam ne olur? O zaman yalnızca yatırdığınız tutar kadar eşleştirme alırsınız — bedava paranın bir kısmını kaçırırsınız. Katkıyı en üst düzeye çıkarmak için en azından üst sınıra kadar katkı yapın.

İşveren katkısı IRS limitime sayılır mı? İşverenin yaptığı eşleştirme katkıları, kişisel ertelenmiş katkı limitinize sayılmaz; ancak ayrı bir birleşik limit bulunur.

İşveren katkısı garanti midir? Katkılar genellikle zamanla hak edilir (vesting). Planınızın hak ediş takvimini kontrol edin — katkının tamamını korumak için birkaç yıl çalışmanız gerekebilir.

Farklı Senaryolarda Eşleştirme

Aşağıdaki tablo, iki maaş düzeyinde birkaç yaygın eşleştirme yapısı için yıllık işveren eşleştirmesini ve toplam yıllık katkı tutarını (sizin paranız artı eşleştirme) göstermektedir. Eşleştirilen kısım, sizin katkı oranınız veya planın eşleştirme üst sınırından hangisi daha küçükse o ile sınırlandırılır.

| Maaş | Sizin Katkınız | Eşleştirme Formülü | İşveren Eşleştirmesi | Toplam Yıllık Tasarruf |

|---|---|---|---|---|

| $60.000 | %6 ($3.600) | %50 %6'ya kadar | $1.800 | $5.400 |

| $60.000 | %6 ($3.600) | %100 %3'e kadar | $1.800 | $5.400 |

| $60.000 | %6 ($3.600) | %100 %6'ya kadar | $3.600 | $7.200 |

| $100.000 | %4 ($4.000) | %50 %6'ya kadar | $2.000 | $6.000 |

| $100.000 | %6 ($6.000) | %100 %3'e kadar | $3.000 | $9.000 |

| $100.000 | %6 ($6.000) | %100 %6'ya kadar | $6.000 | $12.000 |

$60.000'de "%50 %6'ya kadar" planı ile "%100 %3'e kadar" planının her ikisinin de $1.800 eşleştirme sağladığına dikkat edin — formüller üst sınırda ekonomik olarak eşdeğerdir. Üst sınırın altında katkı yapmak eşleştirme dolarlarını talep edilmemiş bırakır; üst sınırın üzerinde katkı yapmak kendi tasarruflarınızı ekler ancak ek eşleştirme sağlamaz.

Yaygın İşveren Eşleştirme Formülleri

İşveren eşleştirme formülleri tipik olarak bir üst sınıra (maaşın bir yüzdesi) kadar uygulanacak eşleştirme oranı olarak ifade edilir. Etkili maksimum işveren katkısı — işverenin eklediği en fazla tutar, maaşın yüzdesi olarak — eşleştirme oranı çarpı üst sınıra eşittir. Tam eşleştirmeyi almak için en az üst sınıra kadar katkı yapmalısınız.

| Eşleştirme Formülü | Eşleştirme Oranı | Üst Sınır (maaşın %'si) | Maksimum İşveren Eşleştirmesi (maaşın %'si) |

|---|---|---|---|

| %50 %6'ya kadar | %50 | %6 | %3,0 |

| %100 %3'e kadar | %100 | %3 | %3,0 |

| %100 %4'e kadar | %100 | %4 | %4,0 |

| Dolar karşılığı %5'e kadar | %100 | %5 | %5,0 |

| %100 %6'ya kadar | %100 | %6 | %6,0 |

| %50 %8'e kadar | %50 | %8 | %4,0 |

| Kademeli: ilk %3'ün %100'ü + sonraki %2'nin %50'si | %100 / %50 | %5 | %4,0 |

Yaygın olarak adı geçen "güvenli liman" temel eşleştirmesi, ilk %3'ün %100'ü artı sonraki %2'nin %50'si olup, çalışan en az %5 ertelemede bulunduğunda maaşın %4'ü kadar maksimum işveren katkısı sağlar.

Sonuçlarınızı Yorumlama

İşveren eşleştirme rakamı, işvereninizin kendi katkınızın üzerine hesabınıza eklediği parayı temsil eder. Eşleştirilen kısımda, bu etkili olarak acil bir getiridir: katkı yapabileceğiniz dollarlara üst sınıra kadar %50 eşleştirme, herhangi bir pazar büyümesinden önce %50 kazançtır ve dolar karşılığı (%100) eşleştirme bu katkıları anında ikiye katlar.

Üst sınırdan daha fazla katkı yapmak ek eşleştirme kazanmaz, ancak bu eşleştirilmeyen dolarlar yine de vergi avantajlı büyümeden faydalanır — vergi öncesi (geleneksel) katkılar cari vergilendirilebilir geliri azaltır ve vergi ertelemesi altında büyür, Roth 401(k) katkıları nitelikli çekilişlerde vergisiz büyür.

Sonunda tutabileceğiniz eşleştirmenin miktarını etkileyen birkaç ayrıntı vardır:

- Birleştirilmiş IRS 415(c) sınırı. Çalışan katkıları artı işveren eşleştirmesi (ve diğer tüm eklemeler) 401(k) hesabına yapılan toplam eklemelere yönelik, çalışan isteğe bağlı erteleme sınırından daha yüksek olan ayrı bir yıllık sınıra tabidir. Eşleştirilen çalışanların çoğu bu birleştirilmiş sınırdan çok uzaktır.

- Hak kazanma. İşveren eşleştirme dolarları bir hak kazanma programına tabi olabilir — eşleştirmenin tamamen sizin olması için belirli sayıda yıl istihdam edilmiş olmanız gerekebilir. Haklı olmayan eşleştirme, erken ayrılırsanız kaybedilir, bu nedenle hesaplanan eşleştirme kredi verilen miktardır, mutlaka tutulan miktarı değildir.

- Zamanlama ve telafi. Bazı planlar her maaş çekini eşleştirirken bazıları yıllık olarak "telafi eder"; bu şekilde ön yükleme yapan bir planda katkıları erken aylar boyunca eşleştirmeyi kaçırabilirsiniz.

Bu genel eğitim bilgisidir, kişiselleştirilmiş finansal veya vergi tavsiyesi değildir. Tam eşleştirme formülü, hak kazanma programı ve katkı kuralları için planınızın Özet Plan Açıklamasını kontrol edin ve durumunuzla ilgili rehberlik için nitelikli bir profesyonele danışın.