什么是401(k)雇主匹配?

本计算器专门针对美国的401(k)职场退休储蓄计划。所谓"雇主匹配"(employer match),就是当你往401(k)账户里存钱时,公司也按一定规则跟着帮你存一笔。最常见的公式是"按工资的6%以内、匹配你缴费金额的50%"——也就是你每存1美元,公司就再帮你存0.5美元,但只针对工资前6%的部分。不去拿这笔匹配,等于白白放弃了公司送你的钱。提示:本工具只计算单档匹配规则,不会自动套用美国国税局(IRS)的年度缴费上限(例如员工延迟缴费上限);当缴费金额较高时,这些上限可能会生效。(如果你在中国,可类比为企业年金的单位缴费部分,但具体规则与美国完全不同。)

如何使用

依次输入你的年薪、个人缴费占工资的百分比、雇主的匹配比例(例如50%或100%),以及匹配上限(公司最多按工资的多少百分比来匹配)。计算器会算出你每年获得的雇主匹配金额、你自己的缴费额,以及全年401(k)的总储蓄额。

计算公式详解

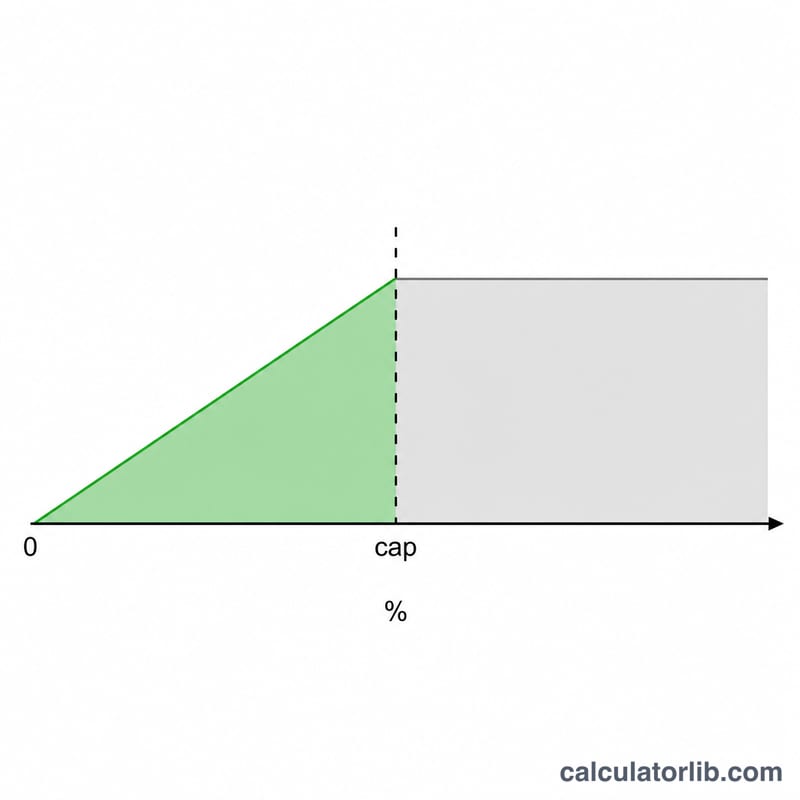

$$\text{匹配金额} = \frac{\min(\text{个人缴费\%}, \text{上限\%})}{100} \times \text{工资} \times \frac{\text{匹配比例}}{100}$$其中的 min(取较小值)这一步,保证了公司只在上限以内进行匹配。如果你缴费超过了上限,超出部分仍会进入你的账户,但公司不会再额外匹配。

实例演算

假设你年薪60,000美元,按6%缴费,公司匹配比例为50%,匹配上限为6%。可匹配的部分为 \(\min(6, 6) = 6\%\) 的工资 \(= 60{,}000 \times 6\% = 3{,}600\) 美元。雇主匹配金额 $$= 3{,}600 \times 50\% = \mathbf{1{,}800 \text{ 美元}}$$你自己缴费3,600美元,因此全年401(k)总储蓄为5,400美元。

在不同情景下的匹配

下表显示了几种常见匹配结构在两个工资水平下的年度雇主匹配和年度总缴款(您的资金加上匹配)。匹配部分受限于较小者——您的缴款率或计划的匹配上限。

| 工资 | 您的缴款 | 匹配公式 | 雇主匹配 | 年度总储蓄 |

|---|---|---|---|---|

| $60,000 | 6% ($3,600) | 50% 最高6% | $1,800 | $5,400 |

| $60,000 | 6% ($3,600) | 100% 最高3% | $1,800 | $5,400 |

| $60,000 | 6% ($3,600) | 100% 最高6% | $3,600 | $7,200 |

| $100,000 | 4% ($4,000) | 50% 最高6% | $2,000 | $6,000 |

| $100,000 | 6% ($6,000) | 100% 最高3% | $3,000 | $9,000 |

| $100,000 | 6% ($6,000) | 100% 最高6% | $6,000 | $12,000 |

请注意,在$60,000工资水平上,"50% 最高6%"计划和"100% 最高3%"计划都产生$1,800的匹配——这些公式在上限处在经济上等价。在上限以下缴款会留下未领取的匹配资金;在上限以上缴款会增加您自己的储蓄但不会获得额外匹配。

常见雇主匹配公式

雇主匹配公式通常表示为应用于缴款(最高达上限——工资的百分比)的匹配率。有效的最大雇主缴款——雇主最多增加的金额(占工资的百分比)——等于匹配率乘以上限。您必须至少缴款至上限才能获得完整匹配。

| 匹配公式 | 匹配率 | 上限(占工资的%) | 最大雇主匹配(占工资的%) |

|---|---|---|---|

| 50% 最高6% | 50% | 6% | 3.0% |

| 100% 最高3% | 100% | 3% | 3.0% |

| 100% 最高4% | 100% | 4% | 4.0% |

| 1:1等额最高5% | 100% | 5% | 5.0% |

| 100% 最高6% | 100% | 6% | 6.0% |

| 50% 最高8% | 50% | 8% | 4.0% |

| 分级:前3%为100% + 后2%为50% | 100% / 50% | 5% | 4.0% |

广为引用的"安全港"基本匹配是前3%的100%加上后2%的50%,当员工延期至少5%时提供最多4%工资的雇主缴款。

解释您的结果

雇主匹配数字代表您的雇主在您自己的缴款基础上增加到您账户的资金。在匹配部分上,这实际上是一个即时回报:对您缴款的50%匹配(最高至上限)在任何市场增长之前是50%的收益,而1:1等额(100%)匹配立即将这些缴款翻倍。

缴款超过上限不会获得额外匹配,但这些未匹配的资金仍然受益于税优增长——税前(传统)缴款减少当前应税收入并享受税延增长,而罗斯401(k)缴款在符合条件的提取中获得免税增长。

一些细节会影响您最终能保留的匹配金额:

- 美国国税局415(c)综合限额。员工缴款加雇主匹配(以及任何其他增加)受制于对401(k)账户总增加额的单独年度限额,该限额高于员工选择性递延限额。大多数获得匹配的员工远未达到此综合上限。

- 归属。雇主匹配资金可能受归属时间表限制——您可能需要在雇佣一定年数后该匹配才完全属于您。未归属的匹配在您提前离职时被没收,因此计算的匹配是入账金额,不一定是保留金额。

- 时间和调整。某些计划每个工资期进行匹配,而某些计划进行年度"调整";在每薪期计划中预先缴款可能导致您在后续月份中错过匹配。

这是一般性教育信息,不是个性化财务或税务建议。请查阅您计划的摘要计划说明以了解确切的匹配公式、归属时间表和缴款规则,并咨询合格专业人士以获取有关您情况的指导。

常见问题

如果我缴费低于上限会怎样?那么公司只会按你实际缴的钱来匹配——你会错过一部分"白送的钱"。要把匹配拿满,至少应缴到上限对应的比例。

雇主匹配会算进我的IRS缴费上限吗?雇主的匹配缴费不计入你个人的选择性延迟缴费上限(elective-deferral limit),不过另有一个员工与雇主合计的总上限需要注意。

匹配的钱是稳拿的吗?匹配金额通常需要经过一段"归属期"(vesting)才完全归你所有。请查看你所在计划的归属时间表——有时你需要在公司工作满几年,才能完整保留全部匹配。