401(k)の会社マッチングとは?

この計算機は米国の401(k)(企業型確定拠出年金)を対象としています。マッチング(employer match)とは、あなたが401(k)に拠出すると、その分だけ会社が追加で上乗せしてくれるお金のことです。よくあるルールが「年収の6%までを対象に、その50%を会社が拠出」というもの。つまり、あなたが1ドル拠出するごとに会社が50セントを上乗せしますが、対象となるのは年収の最初の6%までです。このマッチングを使い切らないのは、もらえるはずの「タダのお金」を手放しているのと同じです。なお、本ツールは1段階(シングルティア)のマッチングを想定しており、IRS(米国内国歳入庁)が定める年間拠出上限(従業員拠出限度額など)は考慮していません。拠出額が多い場合はこうした上限が関係することがあります。日本の企業型DC・iDeCoには、このような会社マッチングの仕組みは基本的に存在しない点にもご注意ください。

使い方

年収、年収に対する自分の拠出率(%)、会社のマッチング率(例:50%や100%)、そしてマッチング上限(会社がマッチング対象とする年収の最大割合)を入力してください。計算機が、年間の会社マッチング額、あなた自身の拠出額、そして年間の401(k)合計積立額を表示します。

計算式の解説

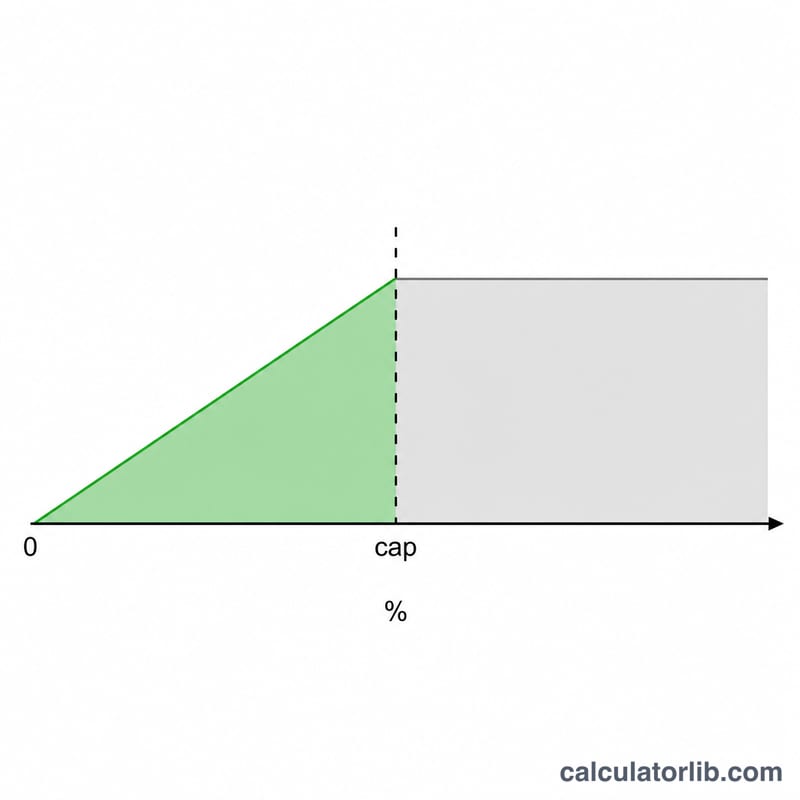

$$\text{マッチング額} = \frac{\min(\text{拠出率\%}, \text{上限\%})}{100} \times \text{年収} \times \frac{\text{マッチング率}}{100}$$min(小さい方を取る)処理によって、会社のマッチングは上限までに抑えられます。上限を超えて拠出した分は、あなた自身の積立として残りますが、マッチングの対象にはなりません。

具体例

年収が60,000ドル、拠出率が6%、会社のマッチング率が50%、上限が6%だとします。マッチング対象となるのは \(\min(6, 6) = 6\%\) の年収、つまり $$60{,}000 \times 6\% = 3{,}600 \text{ドル}$$ 会社のマッチング額は $$3{,}600 \times 50\% = \mathbf{1{,}800 \text{ドル}}$$ です。あなた自身の拠出は3,600ドルなので、年間の401(k)合計積立額は5,400ドルになります。

異なるシナリオ全体でのマッチング

下の表は、2つの給与レベルでいくつかの一般的なマッチング構造の年間雇用主マッチと年間総拠出金(あなたのお金とマッチ)を示しています。マッチング対象は、あなたの拠出率またはプランのマッチング上限のいずれか小さい方に制限されます。

| 給与 | あなたの拠出金 | マッチング計算式 | 雇用主マッチ | 年間総貯蓄 |

|---|---|---|---|---|

| $60,000 | 6% ($3,600) | 6%までの50% | $1,800 | $5,400 |

| $60,000 | 6% ($3,600) | 3%までの100% | $1,800 | $5,400 |

| $60,000 | 6% ($3,600) | 6%までの100% | $3,600 | $7,200 |

| $100,000 | 4% ($4,000) | 6%までの50% | $2,000 | $6,000 |

| $100,000 | 6% ($6,000) | 3%までの100% | $3,000 | $9,000 |

| $100,000 | 6% ($6,000) | 6%までの100% | $6,000 | $12,000 |

$60,000の場合、「6%までの50%」プランと「3%までの100%」プランはどちらも$1,800のマッチをもたらすことに注意してください。これらの計算式は上限では経済的に同等です。上限以下で拠出するとマッチ額が請求されず、上限以上で拠出するとあなた自身の貯蓄が増えますが、追加のマッチは得られません。

一般的な雇用主マッチング計算式

雇用主マッチング計算式は、通常、上限(給与の一定割合)までの拠出に適用されるマッチ率として表現されます。有効な最大雇用主拠出金(雇用主が追加する最大額、給与の一定割合)は、マッチ率に上限を乗じたものに等しくなります。フルマッチを受け取るには、少なくとも上限まで拠出する必要があります。

| マッチング計算式 | マッチ率 | 上限(給与の%) | 最大雇用主マッチ(給与の%) |

|---|---|---|---|

| 6%までの50% | 50% | 6% | 3.0% |

| 3%までの100% | 100% | 3% | 3.0% |

| 4%までの100% | 100% | 4% | 4.0% |

| 5%までのドルフォードル | 100% | 5% | 5.0% |

| 6%までの100% | 100% | 6% | 6.0% |

| 8%までの50% | 50% | 8% | 4.0% |

| 段階的: 最初の3%で100% + 次の2%で50% | 100% / 50% | 5% | 4.0% |

広く引用されている「安全港」の基本的なマッチは、最初の3%で100%プラス次の2%で50%であり、従業員が最低5%の延期を行う場合、給与の4%の最大雇用主拠出金を与えます。

結果の解釈

雇用主マッチ額は、あなた自身の拠出に加えて雇用主があなたのアカウントに追加するお金を表しています。マッチング対象の部分では、これは実質的には即座のリターンです。上限まで拠出する金額の50%マッチは、市場成長の前に50%の利益であり、ドルフォードル(100%)マッチはそれらの拠出を即座に2倍にします。

上限以上で拠出しても追加のマッチは得られませんが、これらのマッチされていない金額は税務上有利な成長の恩恵を受けます。税引前(従来型)拠出は現在の課税所得を減らし、税の繰り延べで成長し、Roth 401(k)拠出は適格な引き出しで税なしで成長します。

最終的にマッチのどの程度を保持するかに影響を与える詳細がいくつかあります:

- IRS 415(c)の組み合わせ上限。 従業員拠出プラス雇用主マッチ(および他の追加分)は、従業員選択延期上限より高い401(k)アカウントへの総追加に関する別の全体的な年間上限の対象となります。マッチされたほとんどの従業員はこの組み合わせ上限に全く近づいていません。

- ベスティング。 雇用主マッチ額はベスティングスケジュールの対象となる場合があります。マッチが完全にあなたのものになるまで、一定の年数就業する必要がある場合があります。早期に退職した場合、未ベスティングマッチは没収されるため、計算されたマッチは請求された金額であり、必ずしも保持された金額ではありません。

- タイミングと補正。 給与ごとにマッチするプランもあれば、年間で「補正」するプランもあります。給与ごとのプランで拠出をフロントロードすると、後の月でマッチが逃される可能性があります。

これは一般的な教育情報であり、個別の金融またはタックスアドバイスではありません。あなたのプランの要約計画説明書で正確なマッチング計算式、ベスティングスケジュール、および拠出ルールを確認し、あなたの状況についてガイダンスについて適切な専門家に相談してください。

よくある質問

上限より少なく拠出した場合は? その場合、拠出した分だけしかマッチングされず、「タダのお金」の一部をもらいそびれてしまいます。マッチングを最大限活用するには、少なくとも上限まで拠出するのがおすすめです。

マッチングはIRSの拠出上限にカウントされる? 会社のマッチング拠出は、あなた個人の選択的拠出(elective deferral)限度額にはカウントされません。ただし、両者を合わせた別の合計上限が設けられています。

マッチングは必ずもらえる? マッチングには「ベスティング(権利確定)」が設定されていることが多くあります。プランのベスティングスケジュールを確認しましょう。全額を自分のものにするには、数年間の勤続が必要な場合があります。