このツールでできること(米国向け)

本ツールは、米国の退職金制度を対象に、従来型401(k)とRoth 401(k)を比較するものです(日本の確定拠出年金「iDeCo」や「企業型DC」に近い仕組みですが、米国独自の制度であり、日本の税制とは異なります)。拠出限度額やルールは税年度ごとに変わりますが、この計算ツールはIRS(米国内国歳入庁)の年間上限を強制するのではなく、課税の仕組みそのものを試算します。そのため、実際に拠出する予定の金額を入力してください。

使い方

年間拠出額、想定年利、退職までの年数、そして現在と退職時の限界税率を入力します。退職時点での各口座の税引後の価値が表示されるので、あなたの状況ではどちらが有利かが一目で分かります。

計算式の解説

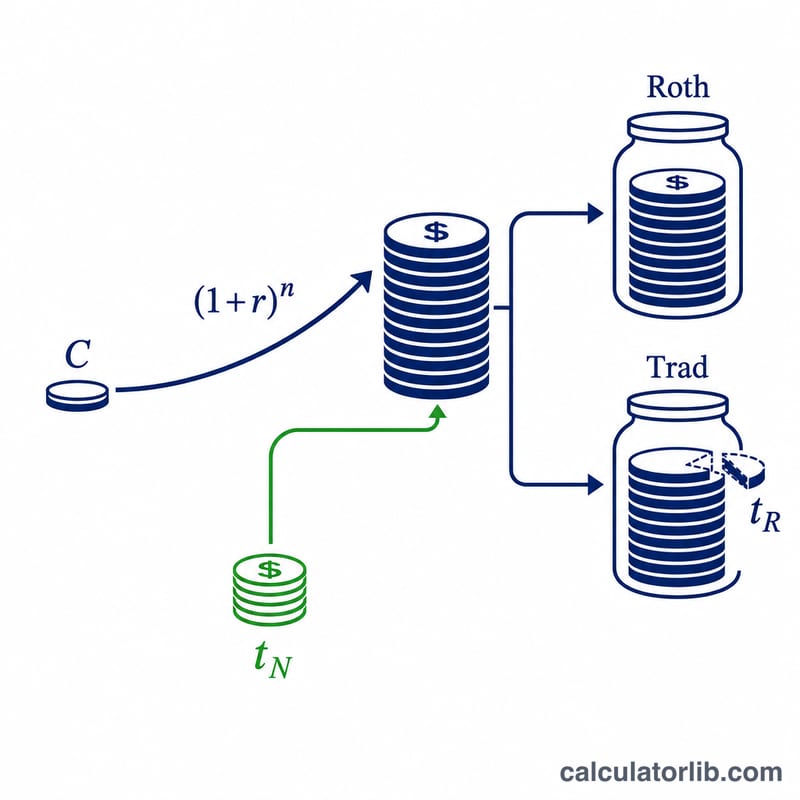

Rothへの拠出は税引後の資金で行われ、その後は非課税で増えていきます:

$$\text{Roth} = C(1+r)^n$$一方、従来型は税引前の資金で拠出するため、引き出し時に残高全体が課税されます:

$$C(1+r)^n(1-t_R)$$公平に比較するには、拠出時に得られる節税分(\(C \times t_N\))も別口座で運用し、これも退職時の税率で課税されるものとして加える必要があります:

$$C\,t_N(1+r)^n(1-t_R)$$従来型ではこの2つを合算します。

計算例

年利6%で20年間、5,000ドルを拠出するとします。成長率=\(1.06^{20} \approx 3.207135\)。Roth=\(5{,}000 \times 3.207135 \approx 16{,}035.68\)ドル。従来型の残高を15%で課税すると=\(16{,}035.68 \times 0.85 \approx 13{,}630.33\)ドル。前払いの節税分\(5{,}000 \times 0.30 = 1{,}500\)ドルを運用し課税すると:\(1{,}500 \times 3.207135 \times 0.85 \approx 4{,}087.92\)ドル。従来型の合計\(\approx 17{,}718.25\)ドルとなり、ここではRothを上回ります。退職時の税率(15%)が現在の税率(30%)を大きく下回るためです。

主要用語と変数

- 拠出額 \(C\)

- 今年に拠出するドル金額です。ロス401(k)では、\(C\) は税後ドルで支払われます。伝統的な401(k)では、\(C\) は税前であるため、給与の同じ削減でより多く拠出できます(または節税分に相当する現金を解放します)。

- 年間リターン \(r\)

- 1年あたりの想定される複合成長率をパーセンテージで表したものです。両方のアカウントは同じレートで成長すると想定されています。

- 年数 \(n\)

- お金が複合される年数は、成長係数 \(g=(1+r/100)^n\) を与える引き出し前です。

- 現在の限界税率 \(t_N\)

- 今日のあなたの収入の最後のドルに対する税率—伝統的な拠出が回避する率と、前払い税節約が生成される率です。

- 退職時の限界税率 \(t_R\)

- 退職時に伝統的な引き出し(および副口座の利益)に適用されると予想される税率です。これが最も重要な決定要因です。

- 税前ドルと税後ドル

- 税前ドル(伝統的)は一度も課税されず、引き出し時に課税されます。税後ドル(ロス)はすでに課税され、税金なしで引き出されます。それぞれの1ドルは同じ価値ではありません。

- 副口座

- 前払い税節約 \(C\cdot t_N/100\) への投資。公正な比較では、伝統的な貯蓄者も投資すると仮定されます。それなしでは、伝統的な拠出者はロス貯蓄者が持たない追加の支出可能額を楽しみます。

- 税金のない成長

- 適格な収益が決して課税されないロスの特徴です。伝統的なアカウントは税繰延で成長しますが、引き出された1ドルはすべて \(t_R\) で課税されます。

結果の解釈

より高い税後価値を持つオプションは、あなたが入力した仮定に対してより税効率的な選択肢です。差異 \(\Delta = V_{\text{Roth}} - V_{\text{Trad}}\) はドルでの利点を示します:正はロスに有利で、負は伝統的に有利です。

損益分岐点。現在の税率が退職時の税率に等しい場合(\(t_N=t_R\))、副口座が完全に投資され、同じ税率で課税されている場合、2つの戦略は同一の税後価値を生み出します。代数的に \((1-t_R)\) 係数がキャンセルアウトされ、\(V_{\text{Roth}}=V_{\text{Trad}}\)。これは決定の数学的な中核です:ロスは \(t_R>t_N\) の場合のみ勝ち、伝統的には \(t_R

副口座の仮定が重要である理由。上記の伝統的な合計は、前払い税節約への投資を与えます。実際には、その税還付を投資する代わりに使用する場合、\(t_R

モデル化されていない要因。このカルキュレータは、いくつかの実際の効果を簡略化しています:

- 必須最小分配(RMD)は歴史的に伝統的なバランスに適用され、課税対象の引き出しを強制する可能性があります。ロス401(k)は現在のルールの下で元の所有者にはRMDが不要です。

- 将来の税法の変更 —括弧構造と率は変わることができ、実際の退職率は今日未知です。

- 雇用主の一致は常に税前であり、どのアカウントを選択しても伝統的なバケットに入ります。引き出し時に課税されます。

- 単一の平坦な \(t_R\) は、退職収入が複数の括弧全体で課税されることを無視します。あなたの実効税率は多くの場合、限界税率より低いです。

これは一般的な教育情報であり、個人的な税務または財務アドバイスではありません。アカウントタイプを選択する前に、特定の状況について適格な専門家に相談することを検討してください。

よくある質問

Rothと従来型、どちらが有利? 退職時の税率が現在より高いと見込まれる場合はRothが、低い場合は従来型が有利になります。

なぜ「別口座」を計算に含めるの? 公平に比較するには、従来型で得た前払いの節税分も運用しているものとして扱う必要があります。そうしないと従来型の価値を過小評価してしまうからです。

州税は含まれますか? いいえ。州の所得税も加味したい場合は、連邦税と州税を合わせた限界税率を入力してください。