この計算ツールでわかること

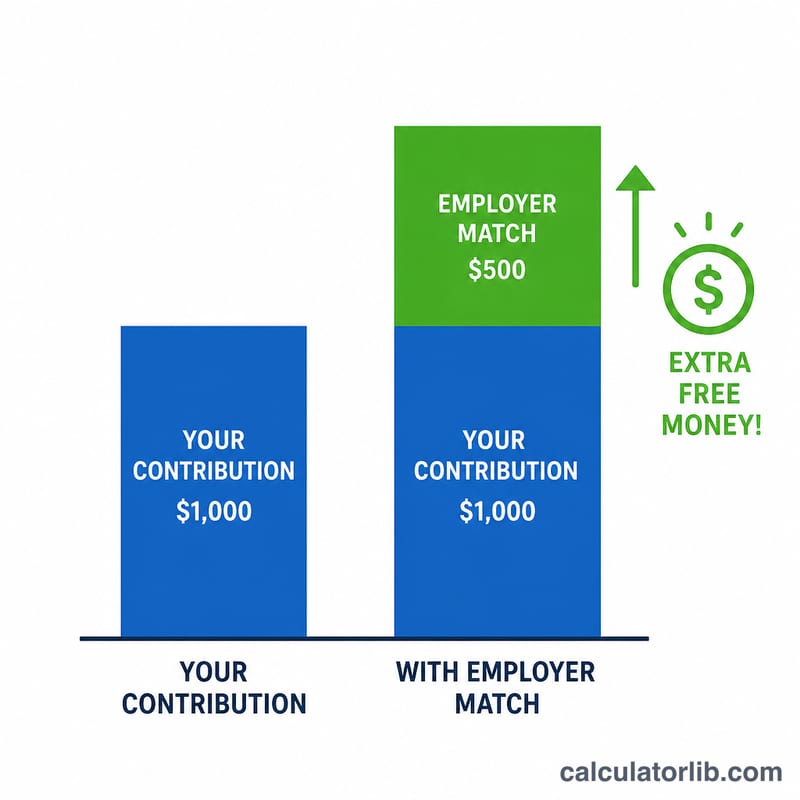

このツールは、米国の確定拠出年金制度「401(k)」を対象としています。米国の多くの企業では、従業員が401(k)に拠出した金額の一部を会社が上乗せ(マッチング)してくれます。これは老後資金として受け取れる、いわば「無料のお金」です。本ツールでは、給与額・自分の拠出率・会社のマッチ率・マッチ対象となる給与の上限をもとに、毎年どれだけの企業マッチングを受け取れるかを試算できます。なお、日本の確定拠出年金(企業型DCやiDeCo)とは仕組みやルールが異なるため、米国で401(k)に加入している方向けのツールとお考えください。

使い方

年間の税引前給与(額面)、給与に対する自分の拠出率、会社のマッチ率(例:50%なら1ドルにつき50セントの上乗せ)、そしてマッチ上限(会社がマッチングの対象とする給与の最大割合)を入力してください。計算結果として、年間の企業マッチング額、自分の拠出額、両者を合わせた合計額、そして実際にマッチングが適用された給与の割合が表示されます。

計算式の解説

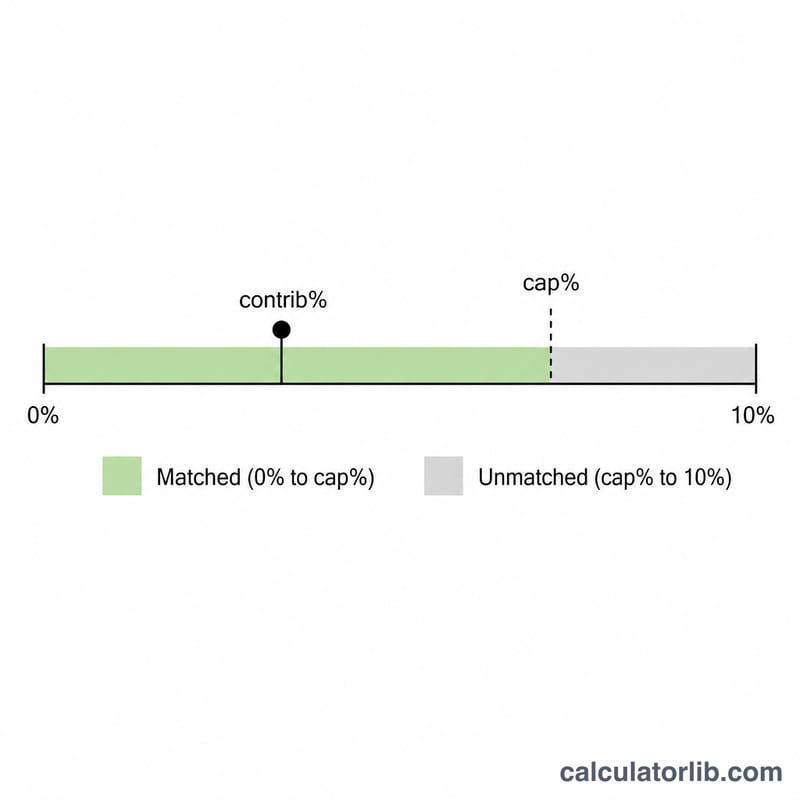

マッチングは上限までしか適用されません。そのためまずmin(自分の拠出率, 上限率)を求めます。この「マッチ対象となる割合」にマッチ率と給与を掛け合わせます。

$$\text{年間マッチング額} = \frac{\min\!\left(C,\ \text{Cap}\right)}{100} \times \frac{\text{マッチ率 (\%)}}{100} \times \text{給与}$$

上限を超えて拠出してもマッチング額は増えません。上限まで拠出した時点で、受け取れる「無料のお金」は最大になります。

計算例

給与が $60,000、自分の拠出率が6%、会社が上限6%まで50%をマッチングするケースを考えます。マッチ対象の割合 = \(\min(6\%,\ 6\%) = 6\%\)。マッチング額 = \(0.06 \times 0.50 \times 60{,}000 = \) $1,800。自分の拠出額は \(0.06 \times 60{,}000 = \$3{,}600\) なので、合計 $5,400 が401(k)に積み立てられます。

よくある質問

最低でも上限まで拠出すべきですか? 基本的にはその通りです。上限より少なく拠出すると、会社からもらえるはずの「無料のお金」を取りこぼしてしまいます。

一般的なマッチングはどのくらいですか? よくある例は「給与の6%までを対象に拠出額の50%をマッチング」ですが、「3〜5%までを100%マッチング」も一般的です。詳細はご自身のプラン書類でご確認ください。

企業マッチングは自分の拠出限度額に含まれますか? いいえ。会社の拠出は、IRS(米国内国歳入庁)が定める個人の選択的拠出限度額にはカウントされません。ただし、本人と会社を合わせた合計の上限は別途適用されます。