À quoi sert ce calculateur

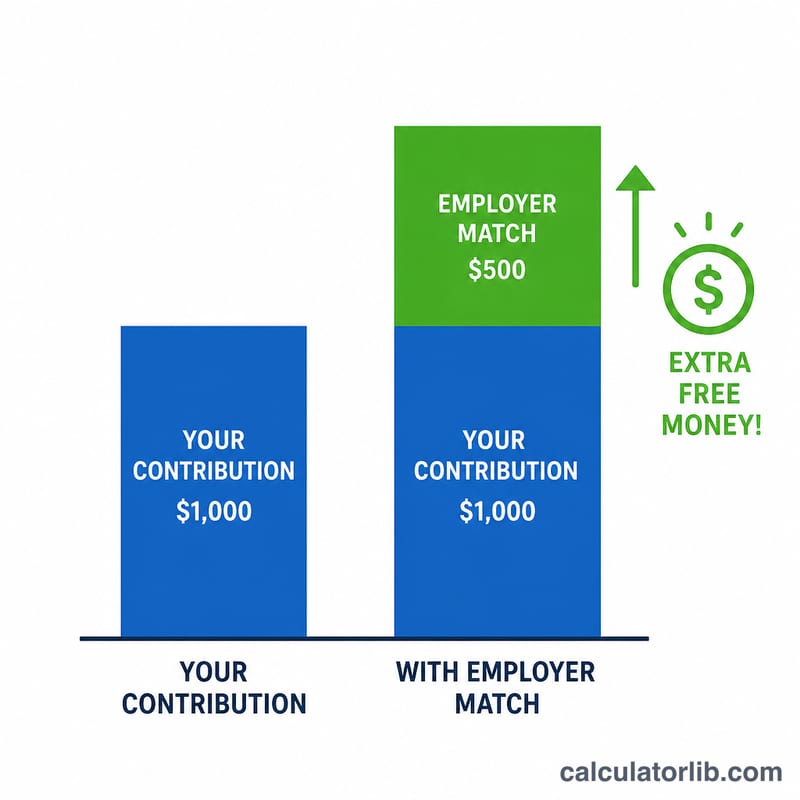

Cet outil concerne les plans d'épargne-retraite 401(k) en vigueur aux États-Unis. De nombreux employeurs américains abondent une partie des sommes que vous versez sur votre 401(k) : c'est, en pratique, de l'argent gratuit pour votre retraite. Ce calculateur vous indique le montant de l'abondement que vous obtenez chaque année, en fonction de votre salaire, de votre cotisation, du taux d'abondement de votre employeur et du plafond de salaire auquel cet abondement s'applique. À noter : en France, l'équivalent (abondement sur un PER ou un PEE) suit des règles différentes — ce calculateur reste propre au système américain.

Comment l'utiliser

Saisissez votre salaire annuel brut, le pourcentage de votre salaire que vous cotisez, le taux d'abondement de votre employeur (par exemple, 50 % signifie 50 cents par dollar versé) et le plafond d'abondement (le pourcentage maximal de salaire que l'employeur accepte d'abonder). Le calculateur affiche alors votre abondement annuel, votre propre cotisation, le total combiné et le pourcentage de salaire qui a effectivement été abondé.

La formule expliquée

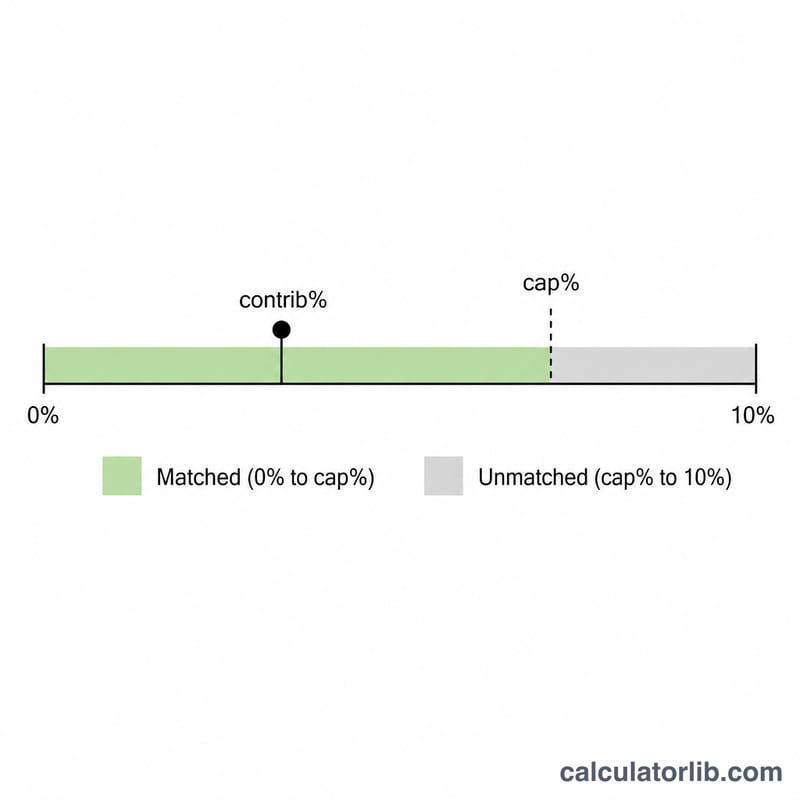

L'abondement ne s'applique que jusqu'au plafond. On retient donc d'abord le min(votre % de cotisation, % du plafond). On multiplie ce pourcentage abondé par le taux d'abondement et par votre salaire :

$$\text{Abondement Annuel} = \frac{\min\!\left(C,\ \text{Plafond}\right)}{100} \times \frac{\text{Taux d'Abondement (\%)}}{100} \times \text{Salaire}$$Cotiser au-delà du plafond n'augmente pas l'abondement : vous atteignez simplement le maximum d'argent gratuit dès que le plafond est atteint.

Exemple chiffré

Salaire de 60 000 $, vous cotisez 6 %, l'employeur abonde à hauteur de 50 % jusqu'à un plafond de 6 %. Pourcentage abondé = \(\min(6\,\%,\ 6\,\%) = 6\,\%\). Abondement :

$$0{,}06 \times 0{,}50 \times 60\,000 = \mathbf{1\,800\ \$}$$Votre propre cotisation = \(0{,}06 \times 60\,000 = 3\,600\ \$\), soit 5 400 $ versés au total sur votre 401(k).

Questions fréquentes

Faut-il toujours cotiser au moins jusqu'au plafond ? En général, oui : cotiser en dessous du plafond revient à laisser de côté de l'argent gratuit offert par l'employeur.

Quel est un abondement typique ? Une formule courante est de 50 % des cotisations jusqu'à 6 % du salaire, mais on rencontre aussi 100 % jusqu'à 3 à 5 %. Vérifiez les documents de votre plan.

L'abondement de l'employeur compte-t-il dans mon plafond de cotisation ? Non. Les versements de l'employeur ne sont pas décomptés de votre plafond personnel de cotisations volontaires fixé par l'IRS, même si des plafonds globaux s'appliquent.