Qu'est-ce que le calculateur de cotisations 401(k) ?

Cet outil s'adresse aux salariés aux États-Unis qui participent à un plan de retraite 401(k) proposé par leur employeur. Il estime le montant que vous et votre employeur verserez chaque année et à chaque paie, en fonction de votre salaire, du pourcentage que vous choisissez de cotiser et de la formule d'abondement de votre entreprise. Les chiffres présentés sont des estimations avant impôt et s'appuient sur le plafond de versements salariés fixé par l'IRS en 2024, soit 23 000 $ (30 500 $ pour les 50 ans et plus). À noter : ce dispositif est propre aux États-Unis ; en France, l'équivalent le plus proche serait le PER ou un plan d'épargne retraite d'entreprise, mais les règles diffèrent sensiblement.

Comment l'utiliser

Indiquez votre salaire annuel brut, le pourcentage de votre rémunération que vous souhaitez cotiser, le taux d'abondement de votre employeur (par exemple 50 % ou 100 % de votre versement) ainsi que le plafond d'abondement (le pourcentage maximal du salaire que votre employeur acceptera d'abonder). Sélectionnez votre fréquence de paie, puis consultez vos montants de cotisation annuels et par paie, accompagnés de l'« argent gratuit » offert par votre employeur.

La formule expliquée

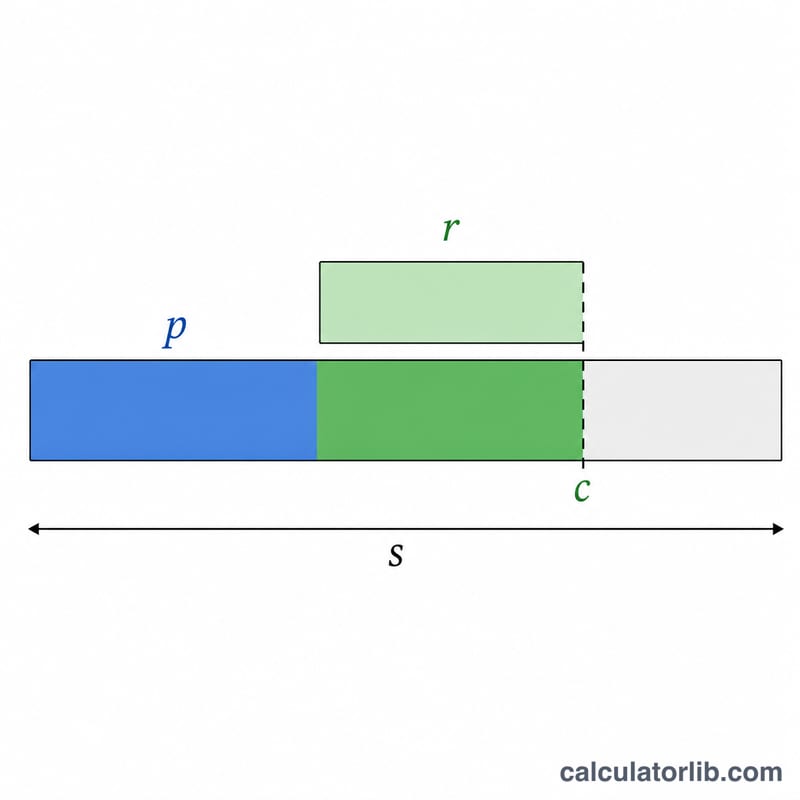

Votre cotisation annuelle de salarié correspond tout simplement à \(E = S \times \frac{p}{100}\). L'abondement de l'employeur ne s'applique que jusqu'au plafond : la part abondée de votre taux est donc \(\min(p, c)\). Il suffit ensuite de multiplier ce résultat par le taux d'abondement et par votre salaire :

$$\text{Abondement Employeur} = \min(p, c)\times r \times S$$

La cotisation totale annuelle est la somme des deux, et les montants par paie s'obtiennent en divisant chacun par le nombre de périodes de paie.

Exemple chiffré

Salaire de 100 000 $, vous cotisez 10 %, l'employeur abonde à hauteur de 50 % jusqu'à 6 % du salaire, paie versée toutes les deux semaines (26 périodes). Cotisation du salarié = \(100\,000 \times 10\% = 10\,000\) $. Pourcentage abondé = \(\min(10\%, 6\%) = 6\%\), soit un abondement employeur de \(6\% \times 50\% \times 100\,000 = 3\,000\) $. Total = 13 000 $/an. Par paie : vous versez 384,62 $ et votre employeur ajoute 115,38 $.

Limites de contribution 401(k) de l'IRS 2024 et 2023

L'IRS fixe des limites annuelles sur le montant que vous et votre employeur pouvez contribuer à un régime 401(k). Les deux chiffres clés sont la limite de report salarial des employés (ce que vous pouvez reporter de vos propres bulletins de paie) et la limite des ajouts annuels (le total combiné de vos reports plus toutes les contributions de l'employeur). Les employés âgés de 50 ans et plus peuvent ajouter une contribution de rattrapage au-dessus des limites standard.

| Limite | 2024 | 2023 |

|---|---|---|

| Limite de report salarial des employés (moins de 50 ans) | $23 000 | $22 500 |

| Contribution de rattrapage (50 ans et plus) | $7 500 | $7 500 |

| Limite de report des employés y compris le rattrapage (50 ans et plus) | $30 500 | $30 000 |

| Limite des ajouts annuels combinés des employés + employeur (moins de 50 ans) | $69 000 | $66 000 |

| Limite des ajouts annuels y compris le rattrapage (50 ans et plus) | $76 500 | $73 500 |

Notes : La limite des ajouts annuels est également plafonnée à 100 % de votre rémunération si cela est inférieur au montant en dollars. La limite de report des employés s'applique à tous les régimes 401(k) et 403(b) auxquels vous participez au cours de l'année, pas par employeur. Les contributions de contrepartie et de participation aux bénéfices de l'employeur comptent vers la limite des ajouts annuels combinés, mais pas vers votre limite de report personnelle.

Explication des termes clés

- Report salarial

- La partie de votre salaire que vous choisissez volontairement de rediriger dans votre 401(k) au lieu de la recevoir sous forme de rémunération nette actuelle. Les reports sont soumis à la limite de contribution annuelle de l'IRS pour les employés (23 000 $ en 2024).

- Pourcentage de contribution

- La part de votre salaire brut que vous choisissez de contribuer à chaque période de paie, saisie dans cette calculatrice sous le nom de contribPct. Pour un salaire de 80 000 $, une contribution de 6 % équivaut à 4 800 $ de reports des employés par an.

- Taux de contrepartie de l'employeur

- Le montant que votre employeur ajoute pour chaque dollar que vous contribuez, exprimé en pourcentage (matchRate). Un arrangement courant est une contrepartie de 50 % (l'employeur ajoute 0,50 $ pour chaque 1,00 $ que vous reportez) ; une contrepartie de 100 % est une contrepartie dollar pour dollar complète.

- Plafond de contrepartie

- Le pourcentage maximum de votre salaire que l'employeur égalera (matchCap). Si le plafond est de 6 %, contribuer plus de 6 % ne génère pas de dollars de contrepartie supplémentaires — bien que vos propres reports développent toujours votre solde. Dans cette calculatrice, la contrepartie est basée sur le plus faible de votre pourcentage de contribution et du plafond de contrepartie.

- Fréquence de paie / périodes de paie

- La fréquence à laquelle vous êtes payé dans une année (payPeriods) : 52 (hebdomadaire), 26 (bihebdomadaire), 24 (semi-mensuel) ou 12 (mensuel). Les contributions annuelles sont divisées sur ces périodes pour afficher le montant par chèque de paie.

- 401(k) traditionnel ou Roth

- Les contributions 401(k) traditionnelles sont faites avant impôt, réduisant votre revenu imposable maintenant, avec des retraits imposés à la retraite. Les contributions Roth 401(k) sont faites après impôt, de sorte que les retraits admissibles (y compris la croissance) sont exonérés d'impôt plus tard. Les deux partagent la même limite de report salarial électif combinée.

- Acquisition des droits

- L'échéancier qui détermine le montant des contributions de contrepartie de votre employeur que vous possédez réellement si vous quittez l'entreprise. Vos propres reports sont toujours 100 % acquis immédiatement ; les contributions de l'employeur peuvent être acquises graduellement (graduellement) ou tout à la fois après une période définie (à titre informatif).

FAQ

Le plafond de l'IRS est-il pris en compte ? Le calculateur signale la limite 2024, mais ne bloque pas votre saisie de façon stricte : vérifiez vous-même que le montant choisi reste dans le maximum légal.

L'abondement, est-ce vraiment de l'argent gratuit ? Oui. En cotisant au moins jusqu'au plafond d'abondement, vous captez la totalité de la contribution de votre employeur, soit un rendement immédiat sur votre épargne.

Ces montants sont-ils avant impôt ? Pour un 401(k) traditionnel, oui : les versements réduisent le revenu imposable. Les versements sur un 401(k) Roth, eux, sont effectués après impôt.