Qu'est-ce qu'un calculateur de dépôt récurrent (RD) ?

Le dépôt récurrent (Recurring Deposit, ou « RD ») est un produit d'épargne proposé par les banques en Inde : vous versez un montant fixe chaque mois pendant une durée déterminée et percevez des intérêts sur le solde qui s'accumule. Ce produit est spécifique au système bancaire indien ; en France, l'équivalent le plus proche serait un plan d'épargne à versements programmés, mais les règles de calcul et de fiscalité y sont différentes. Notre calculateur estime la valeur à l'échéance — la somme totale récupérée au terme — ainsi que le capital versé et les intérêts gagnés. Il prend en charge la capitalisation trimestrielle employée par la plupart des banques indiennes, comme une approximation plus simple à base d'intérêts simples.

Comment l'utiliser

Saisissez votre dépôt mensuel fixe, le taux d'intérêt annuel de la banque (en pourcentage) et la durée en mois. Choisissez la méthode de calcul : optez pour « Capitalisation (trimestrielle) » afin de reproduire le mode de calcul appliqué par la majorité des banques aux RD. Lancez le calcul pour afficher la valeur à l'échéance, le total investi et le total des intérêts.

La formule expliquée

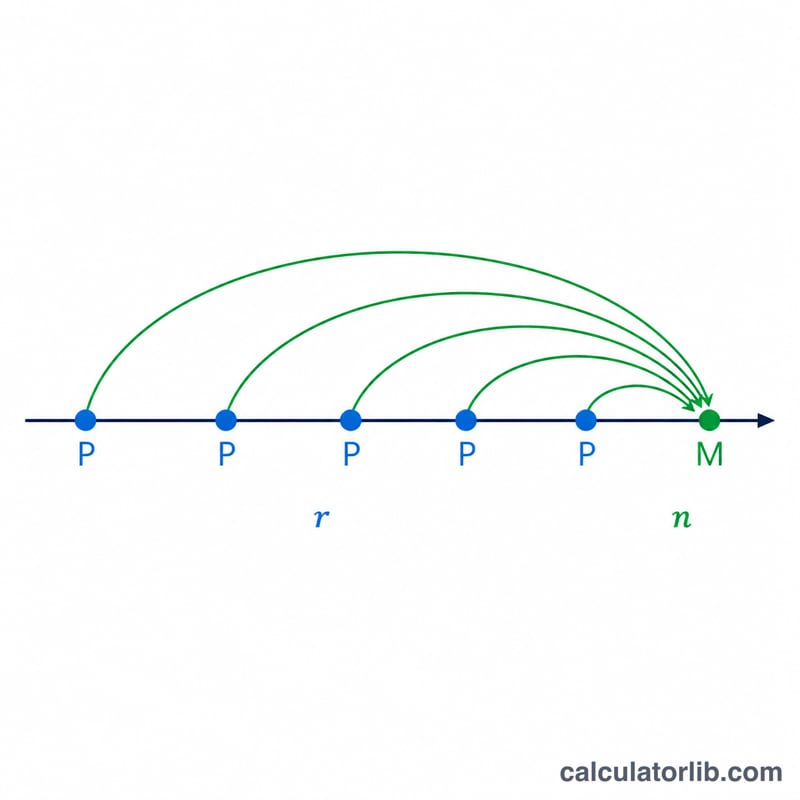

Avec une capitalisation trimestrielle, chaque versement mensuel génère des intérêts pendant toute la période où il reste placé. Le premier dépôt fructifie sur la durée complète, tandis que le dernier ne fructifie qu'un seul mois. Le calculateur additionne la valeur future de chaque versement :

$$M = \sum_{k=1}^{n} P\left(1 + \frac{r}{400}\right)^{\frac{4t}{12}}$$où t correspond au nombre de mois restants pour ce dépôt. La variante en intérêts simples ajoute quant à elle des intérêts linéaires :

$$M = P\,n + P \cdot \frac{n(n+1)}{2} \cdot \frac{r/12}{100}$$

Exemple chiffré

Versez 5 000 ₹ par mois pendant 12 mois à 7 % d'intérêt annuel, en intérêts simples. Total investi = \(5\,000 \times 12 = 60\,000\). Intérêts = \(5\,000 \times \left(\frac{12 \times 13}{2}\right) \times \frac{7/12}{100} = 5\,000 \times 78 \times 0{,}0058333 = 2\,275\). Valeur à l'échéance \(\approx 62\,275\) ₹.

FAQ

Les intérêts d'un RD sont-ils imposables ? Oui, dans de nombreux pays les intérêts perçus sur un RD sont imposés au titre du revenu. En Inde notamment, ils sont soumis à l'impôt et peuvent faire l'objet d'une retenue à la source (TDS). Référez-vous toujours aux règles fiscales applicables chez vous.

Pourquoi une capitalisation trimestrielle ? La plupart des banques capitalisent les intérêts des RD chaque trimestre, ce qui procure un rendement légèrement supérieur aux intérêts simples.

Puis-je modifier le montant mensuel ? Les RD classiques imposent un versement mensuel fixe ; ce calculateur part donc du principe que le montant reste identique chaque mois.