Qu'est-ce que le calculateur de TRIM ?

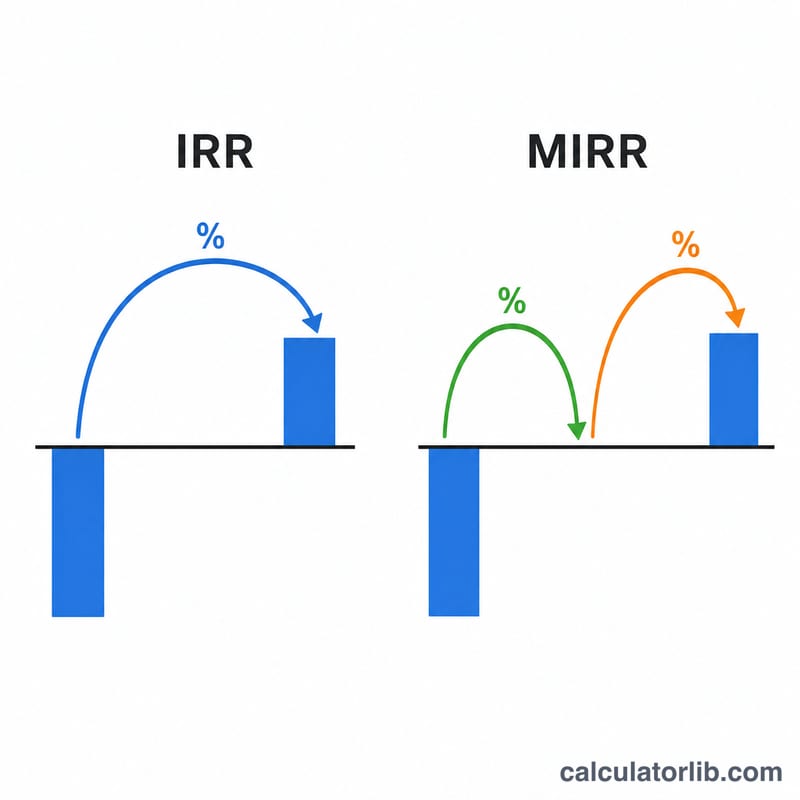

Le calculateur du taux de rentabilité interne modifié (TRIM) évalue la rentabilité d'un investissement tout en corrigeant deux limites bien connues du taux de rentabilité interne classique (TRI). Le TRIM part du principe que les flux de trésorerie positifs sont réinvestis à un taux de réinvestissement réaliste, tandis que les flux négatifs sont financés à un taux de financement distinct. On obtient ainsi un taux unique et l'on évite le problème des TRI multiples, qui peut survenir lorsque les flux de trésorerie changent de signe à plusieurs reprises.

Comment l'utiliser

Saisissez vos flux de trésorerie sous forme de liste séparée par des virgules, en commençant par l'investissement initial (généralement négatif), suivi du flux de chaque période. Indiquez ensuite le taux de financement (le coût du capital utilisé pour actualiser les flux négatifs) ainsi que le taux de réinvestissement (le rendement obtenu sur les flux positifs réinvestis). Cliquez sur « Calculer » pour afficher le TRIM annualisé en pourcentage, accompagné de la valeur future des flux positifs et de la valeur actuelle des flux négatifs.

La formule expliquée

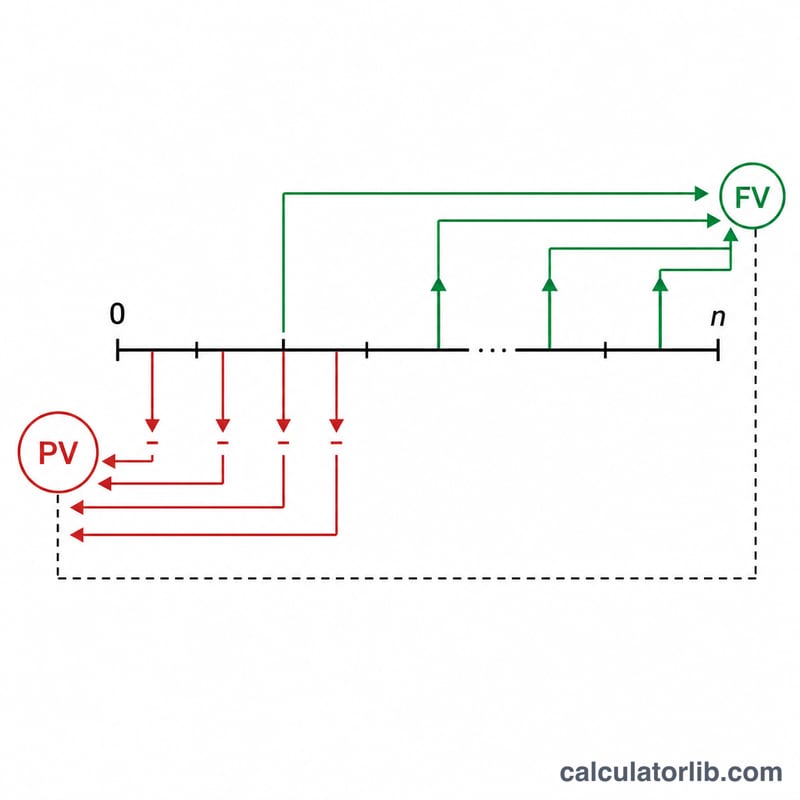

$$\text{TRIM} = \left( \frac{VF_{positifs}}{VA_{n\acute{e}gatifs}} \right)^{\frac{1}{n}} - 1$$ où n correspond au nombre de périodes. \(VF_{positifs}\) représente la somme de tous les flux positifs capitalisés jusqu'à la dernière période au taux de réinvestissement. \(VA_{n\acute{e}gatifs}\) correspond à la valeur absolue de tous les flux négatifs actualisés à l'instant zéro au taux de financement.

Exemple chiffré

Supposons les flux de trésorerie −1000, 300, 420, 680, avec un taux de financement de 10 % et un taux de réinvestissement de 12 %. Les flux positifs se capitalisent ainsi : $$300 \times 1{,}12^2 + 420 \times 1{,}12 + 680 = 376{,}32 + 470{,}4 + 680 = 1526{,}72$$ Le flux négatif unique en \(t = 0\) a une VA de 1000. Avec \(n = 3\) : $$\text{TRIM} = \left( \frac{1526{,}72}{1000} \right)^{\frac{1}{3}} - 1 \approx 0{,}1514$$ soit environ 15,14 %.

FAQ

Pourquoi utiliser le TRIM plutôt que le TRI ? Le TRI suppose que chaque flux de trésorerie est réinvesti au taux du TRI lui-même, ce qui est souvent irréaliste. Le TRIM utilise un taux de réinvestissement explicite et distinct, et fournit toujours une réponse unique.

Quelle est la différence entre le taux de financement et le taux de réinvestissement ? Le taux de financement correspond à votre coût d'emprunt appliqué aux décaissements ; le taux de réinvestissement est le rendement que vous pouvez obtenir sur les encaissements.

Les flux de trésorerie peuvent-ils comporter plusieurs valeurs négatives ? Oui. Tous les flux négatifs sont actualisés à la valeur présente et tous les flux positifs sont capitalisés vers le futur : le TRIM gère donc de manière fiable les schémas combinant signes positifs et négatifs.