MIRR 계산기란?

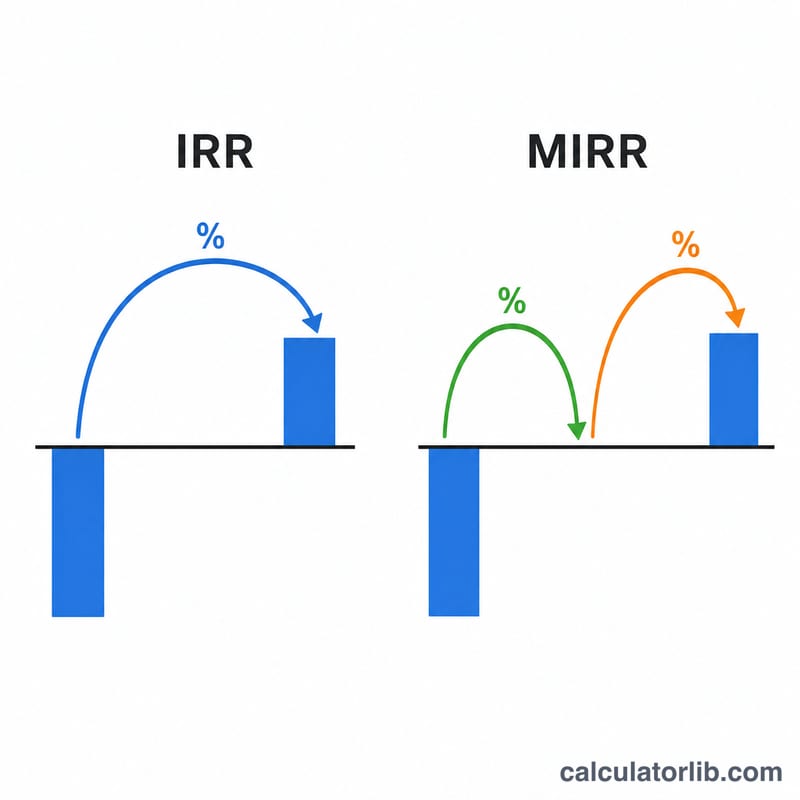

수정 내부수익률(MIRR) 계산기는 투자 수익성을 평가하면서 일반 내부수익률(IRR)이 가진 두 가지 대표적인 약점을 보완해 줍니다. MIRR은 양(+)의 현금흐름은 현실적인 재투자이율로 재투자되고, 음(−)의 현금흐름은 별도의 조달이율로 조달된다고 가정합니다. 덕분에 단 하나의 고유한 수익률이 산출되며, 현금흐름의 부호가 두 번 이상 바뀔 때 발생할 수 있는 'IRR 복수해' 문제도 피할 수 있습니다.

사용 방법

현금흐름을 쉼표로 구분해 입력하세요. 맨 앞에는 초기 투자액(보통 음수)을 적고, 그 뒤로 각 기간의 현금흐름을 차례로 넣습니다. 그런 다음 조달이율(음의 흐름을 할인할 때 쓰는 자본비용)과 재투자이율(재투자된 양의 흐름에서 얻는 수익률)을 입력합니다. 계산 버튼을 누르면 연환산 MIRR이 백분율로 표시되며, 양의 흐름의 미래가치와 음의 흐름의 현재가치도 함께 확인할 수 있습니다.

공식 풀이

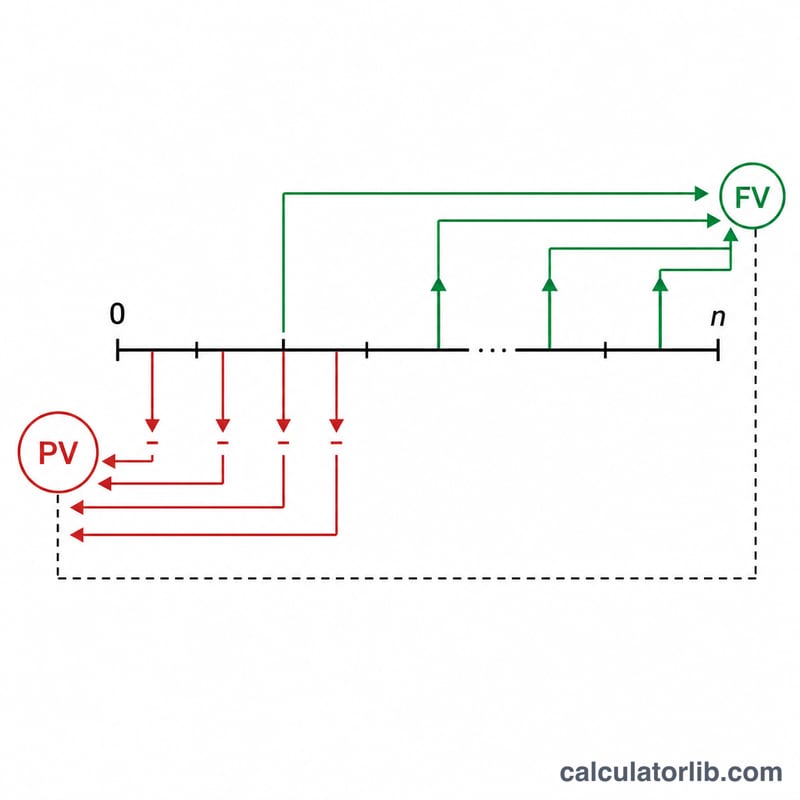

$$\text{MIRR} = \left( \frac{FV_{+}}{|PV_{-}|} \right)^{\frac{1}{n}} - 1$$ 여기서 \(n\)은 기간 수입니다. \(FV_{+}\)는 모든 양의 현금흐름을 재투자이율로 마지막 기간까지 복리 적용해 합산한 값이고, \(PV_{-}\)는 모든 음의 현금흐름을 조달이율로 0시점까지 할인한 값의 절댓값입니다.

계산 예시

현금흐름이 −1000, 300, 420, 680이고 조달이율이 10%, 재투자이율이 12%라고 가정해 봅시다. 양의 흐름을 복리로 환산하면 $$300 \times 1.12^2 + 420 \times 1.12 + 680 = 376.32 + 470.4 + 680 = 1526.72$$ 가 됩니다. 0시점의 유일한 음의 흐름은 \(PV = 1000\)입니다. \(n = 3\)을 적용하면 $$\text{MIRR} = \left( \frac{1526.72}{1000} \right)^{\frac{1}{3}} - 1 \approx 0.1514$$ 즉 약 15.14%가 됩니다.

자주 묻는 질문

IRR 대신 MIRR을 쓰는 이유는 무엇인가요? IRR은 모든 현금흐름이 IRR 자체의 비율로 재투자된다고 가정하는데, 이는 현실과 동떨어진 경우가 많습니다. MIRR은 명시적인 별도의 재투자이율을 사용하므로 항상 하나의 답을 제시합니다.

조달이율과 재투자이율의 차이는 무엇인가요? 조달이율은 유출되는 현금에 적용하는 차입 비용이고, 재투자이율은 유입되는 현금으로 얻을 수 있는 수익률입니다.

현금흐름에 음수가 여러 개 있어도 되나요? 네, 가능합니다. 모든 음의 흐름은 현재로 할인되고 모든 양의 흐름은 미래로 복리 적용되므로, MIRR은 부호가 섞인 패턴도 안정적으로 처리합니다.