실질 수익률이란?

실질 수익률은 인플레이션을 감안했을 때 내 돈의 구매력이 실제로 얼마나 늘어나는지를 보여주는 지표입니다. 연 5% 이자를 주는 예금이 매력적으로 보이지만, 물가가 매년 3%씩 오른다면 실제로 손에 쥐는 이익은 훨씬 줄어듭니다. 이 계산기는 피셔 방정식을 사용해 광고에 표시되는 명목 금리를 인플레이션을 반영한 실질 금리로 환산해, 내 저축으로 실제로 무엇을 살 수 있는지를 알려줍니다.

계산기 사용 방법

먼저 예금이나 투자에서 얻는 명목 금리를 입력하고, 이어서 예상 또는 실제 물가상승률을 입력하세요. 그러면 실질 수익률이 퍼센트(%)로 표시됩니다. 또한 많은 사람들이 즐겨 쓰는 간단한 어림 계산법(명목 금리 − 물가상승률) 결과도 함께 보여주므로 두 방식을 한눈에 비교할 수 있습니다.

공식 풀이

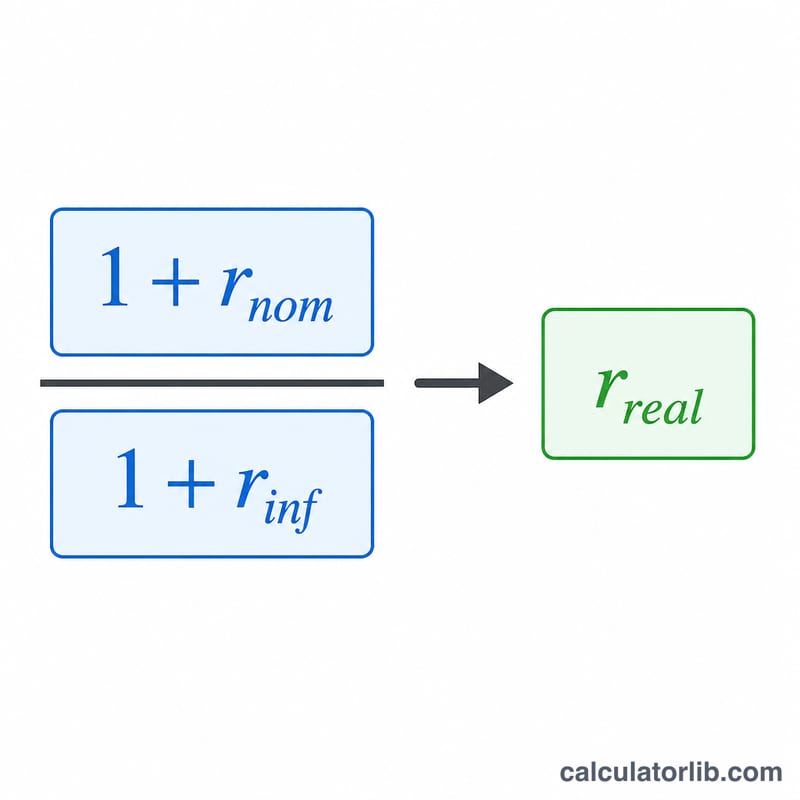

정확한 관계식은 다음과 같습니다.

$$\text{실질 금리} = \left(\frac{1 + \dfrac{\text{명목 금리 (\%)}}{100}}{1 + \dfrac{\text{물가상승률 (\%)}}{100}} - 1\right) \times 100$$

금리는 퍼센트로 입력하지만 내부적으로는 소수로 변환되어 계산됩니다. 많은 사람들이 실질 ≈ 명목 − 물가상승률 이라는 단축 공식을 사용하는데, 금리가 낮을 때는 충분히 쓸 만하지만 성장과 인플레이션이 복리로 맞물리는 효과를 무시하기 때문에 실질 수익률을 실제보다 조금 높게 잡는다는 단점이 있습니다.

계산 예시

예를 들어 예금 명목 금리가 5%이고 물가상승률이 3%라고 가정해 봅시다. 정확한 공식을 적용하면 $$\frac{1 + 0.05}{1 + 0.03} - 1 = \frac{1.05}{1.03} - 1 = 0.019417$$ 즉 약 1.94%가 됩니다. 반면 간단한 어림 계산법으로는 \(5\% - 3\% = 2.00\%\)가 나와 실제 값보다 조금 높게 나타납니다.

자주 묻는 질문

실질 금리가 왜 '명목 − 물가상승률'보다 낮나요? 인플레이션은 원금뿐 아니라 그 원금에서 얻은 이자까지 갉아먹기 때문입니다. 정확한 공식은 빼기가 아니라 나누기를 사용하므로, 결과가 아주 약간 더 작게 — 그리고 더 정확하게 — 나옵니다.

실질 금리가 마이너스가 될 수도 있나요? 네, 가능합니다. 물가상승률이 명목 수익률을 넘어서면 구매력이 줄어들어 실질 금리가 마이너스가 됩니다. 이는 실질적으로 내 저축의 가치가 줄어들고 있다는 뜻입니다.

물가상승률은 어떤 값을 써야 하나요? 과거 데이터를 분석할 때는 해당 국가가 발표한 소비자물가지수(CPI) 수치를, 미래를 계획할 때는 합리적인 전망치를 사용하면 됩니다. 이 공식은 통화나 국가에 상관없이 적용되는 보편적인 금융 공식이므로, 한국 원화든 다른 어떤 통화든 그대로 활용할 수 있습니다.