ما هو معدل العائد الحقيقي؟

يقيس معدل العائد الحقيقي مقدار النمو الفعلي لقوّتك الشرائية بعد احتساب أثر التضخم. قد يبدو حساب التوفير الذي يمنحك فائدة بنسبة 5% أمرًا مغريًا، لكن إذا كانت الأسعار ترتفع بمعدل 3% سنويًا، فإن مكسبك الحقيقي يكون أقل بكثير مما تتصوّر. تعتمد هذه الحاسبة على معادلة فيشر لتحويل المعدل الاسمي (المُعلَن) إلى المعدل الحقيقي المعدّل حسب التضخم، وهو المعدل الذي يعكس ما تستطيع مدخراتك شراءه فعليًا.

كيفية استخدام الحاسبة

أدخِل المعدل الاسمي للفائدة الذي تحققه مدخراتك أو استثماراتك، ثم أدخِل نسبة التضخم المتوقعة أو الفعلية. ستعرض لك الحاسبة معدل العائد الحقيقي كنسبة مئوية. كما تُظهر التقدير التقريبي السريع المعروف (المعدل الاسمي ناقص التضخم) حتى تتمكن من المقارنة بين الطريقتين.

شرح المعادلة

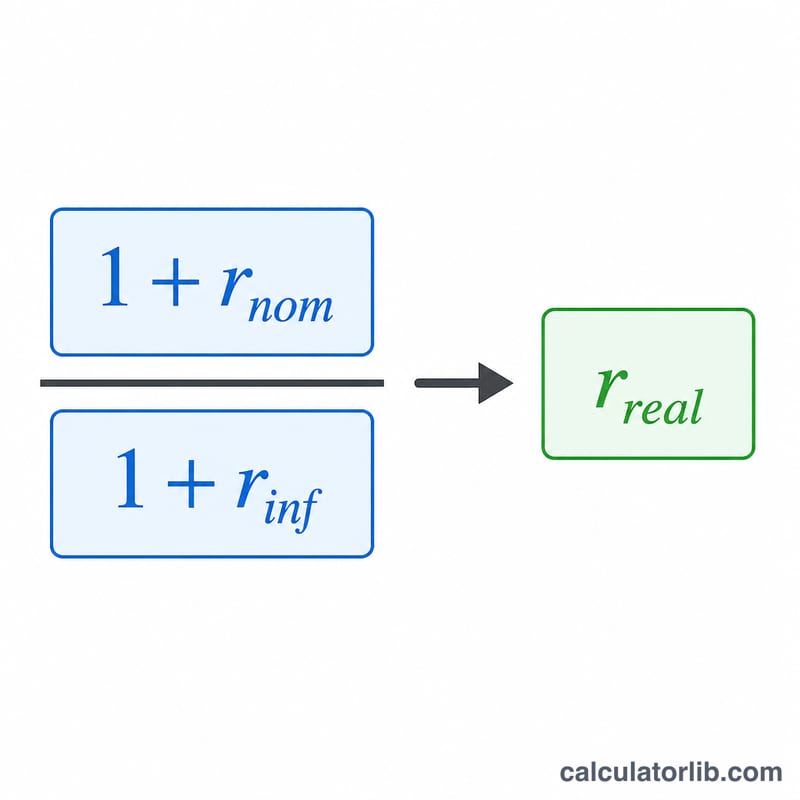

العلاقة الدقيقة هي:

$$\text{المعدل الحقيقي} = \left(\frac{1 + \dfrac{\text{المعدل الاسمي (\%)}}{100}}{1 + \dfrac{\text{نسبة التضخم (\%)}}{100}} - 1\right) \times 100$$تُدخَل المعدلات كنسب مئوية ويتم تحويلها داخليًا إلى أرقام عشرية. يلجأ كثير من الناس إلى الطريقة المختصرة الحقيقي ≈ الاسمي − التضخم، وهي دقيقة بما يكفي عند المعدلات الصغيرة، لكنها تبالغ قليلًا في تقدير العائد الحقيقي لأنها تتجاهل التأثير المركّب المتبادل بين النمو والتضخم.

مثال تطبيقي

لنفترض أن مدخراتك تحقق عائدًا اسميًا قدره 5% وأن التضخم يبلغ 3%. باستخدام المعادلة الدقيقة: $$(1 + 0.05) \div (1 + 0.03) - 1 = 1.05 \div 1.03 - 1 = 0.019417$$ أي نحو 1.94%. أما التقدير السريع فيعطي \(5\% - 3\% = 2.00\%\)، وهو أعلى قليلًا من الرقم الحقيقي.

الأسئلة الشائعة

لماذا يكون المعدل الحقيقي أقل من المعدل الاسمي ناقص التضخم؟ لأن التضخم لا يلتهم رأس مالك فحسب، بل يلتهم أيضًا الفائدة التي تكسبها؛ لذا تعتمد المعادلة الدقيقة على القسمة بدلًا من الطرح، فينتج عنها رقم أصغر بقليل وأكثر دقة.

هل يمكن أن يكون المعدل الحقيقي سالبًا؟ نعم. إذا تجاوز التضخم عائدك الاسمي، فإن قوّتك الشرائية تتقلّص ويصبح المعدل الحقيقي سالبًا، أي أن مدخراتك تفقد قيمتها من حيث القيمة الفعلية.

أي نسبة تضخم ينبغي أن أستخدمها؟ استخدم رقم مؤشر أسعار المستهلك (CPI) المُعلَن في بلدك للتحليل التاريخي، أو توقّعًا معقولًا لأغراض التخطيط. هذه معادلة مالية عالمية تنطبق على أي عملة وفي أي دولة.