ما هي حاسبة الدخل من فوائد المدخرات؟

توضّح لك هذه الحاسبة حجم الدخل المنتظم الذي يمكن أن يدرّه مبلغ مدخراتك إذا اعتمدت في معيشتك على الفائدة وحدها دون أن تمسّ رأس المال الأصلي. وهي خيار مثالي للمتقاعدين، ولكل من يسعى لبناء دخل سلبي، أو لمن يرغب في معرفة المبلغ الذي يحتاج إلى إيداعه للوصول إلى دخل شهري مستهدف.

كيفية استخدامها

أدخل إجمالي مدخراتك أو رأس المال، ثم نسبة الفائدة السنوية التي يقدّمها حسابك أو استثمارك. ستعرض لك الحاسبة فوراً دخلك من الفائدة على أساس شهري وأسبوعي ويومي وسنوي. وبما أنك تسحب الفائدة فقط، يظل رأس مالك ثابتاً عاماً بعد عام (بافتراض ثبات نسبة الفائدة).

شرح المعادلة

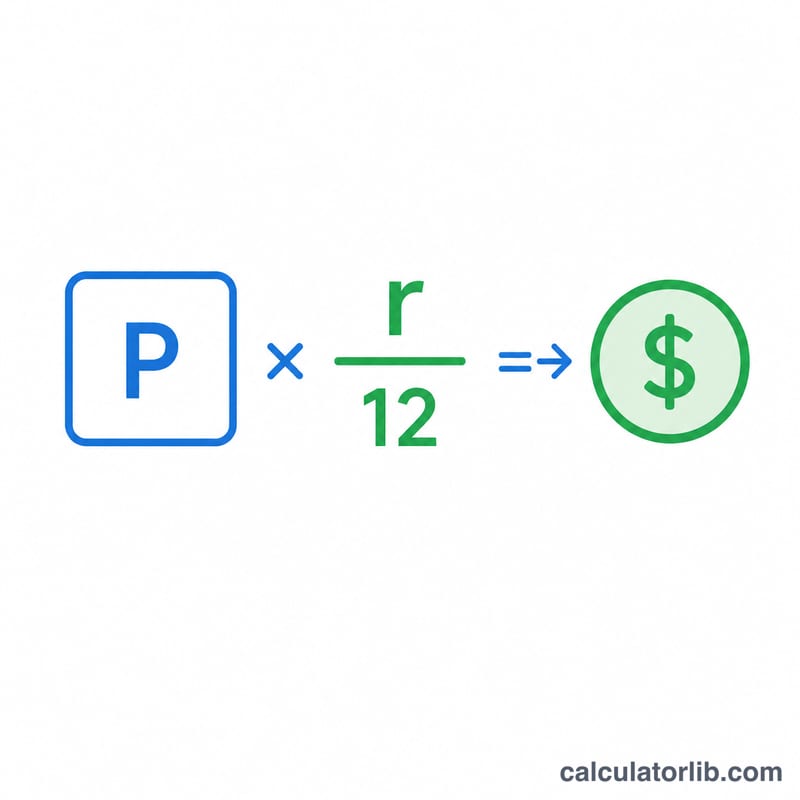

المعادلة الأساسية بسيطة: $$\text{الدخل الشهري} = \frac{\text{رأس المال} \times \dfrac{\text{نسبة الفائدة (\%)}}{100}}{12}$$ أولاً تُحوَّل النسبة المئوية إلى رقم عشري (فتصبح \(5\%\) هي \(0.05\))، ثم بضربها في رأس المال نحصل على الفائدة السنوية، وبقسمتها على \(12\) توزَّع على كل شهر. أما القيم الأسبوعية واليومية فتُحسب بقسمة الفائدة السنوية على \(52\) و\(365\) على التوالي.

مثال تطبيقي

لنفترض أن لديك 100,000 دولار مدخّرة بنسبة فائدة سنوية 5%. الفائدة السنوية \(= 100{,}000 \times 0.05 = 5{,}000\) دولار. الدخل الشهري \(= 5{,}000 \div 12 =\) نحو \(416.67\) دولار. والدخل الأسبوعي \(= 5{,}000 \div 52 \approx 96.15\) دولار، والدخل اليومي \(= 5{,}000 \div 365 \approx 13.70\) دولار — وكل ذلك مع بقاء مبلغ الـ100,000 دولار دون أي نقصان.

الأسئلة الشائعة

هل تأخذ الحاسبة الفائدة المركّبة في الحسبان؟ لا. فهي تفترض أنك تسحب كامل الفائدة كدخل، ولذلك لا يزيد الرصيد ولا ينقص. وإذا كنت تنوي إعادة استثمار الفائدة بدلاً من سحبها، فاستخدم حاسبة الفائدة المركّبة.

هل الدخل مضمون؟ لا يكون مضموناً إلا إذا كانت نسبة فائدتك ثابتة. أما نسب الفائدة المتغيرة على المدخرات فتتبدّل مع الوقت، مما يرفع دخلك أو يخفضه تبعاً لذلك.

هل الضرائب مشمولة في الحساب؟ لا. قد يخضع الدخل من الفوائد للضريبة وفقاً للقوانين المعمول بها في بلدك؛ والأرقام المعروضة هنا إجمالية (قبل خصم الضريبة). تختلف القواعد الضريبية على عوائد الادخار من دولة لأخرى، لذا يُستحسن مراجعة الأنظمة المحلية في بلدك.