Что это за калькулятор дохода с процентов?

Этот калькулятор показывает, какой регулярный доход способна приносить накопленная сумма, если жить на одни проценты и не трогать само тело вклада. Он будет полезен пенсионерам, тем, кто выстраивает источник пассивного дохода, а также всем, кто прикидывает, сколько нужно положить на счёт, чтобы выйти на желаемую сумму выплат в месяц.

Как пользоваться калькулятором

Введите общую сумму сбережений (тело вклада) и годовую процентную ставку по вашему счёту или инвестиции. Калькулятор мгновенно покажет доход в виде процентов за месяц, неделю, день и год. Поскольку вы снимаете только проценты, основная сумма остаётся неизменной год за годом (при условии, что ставка не меняется).

Как работает формула

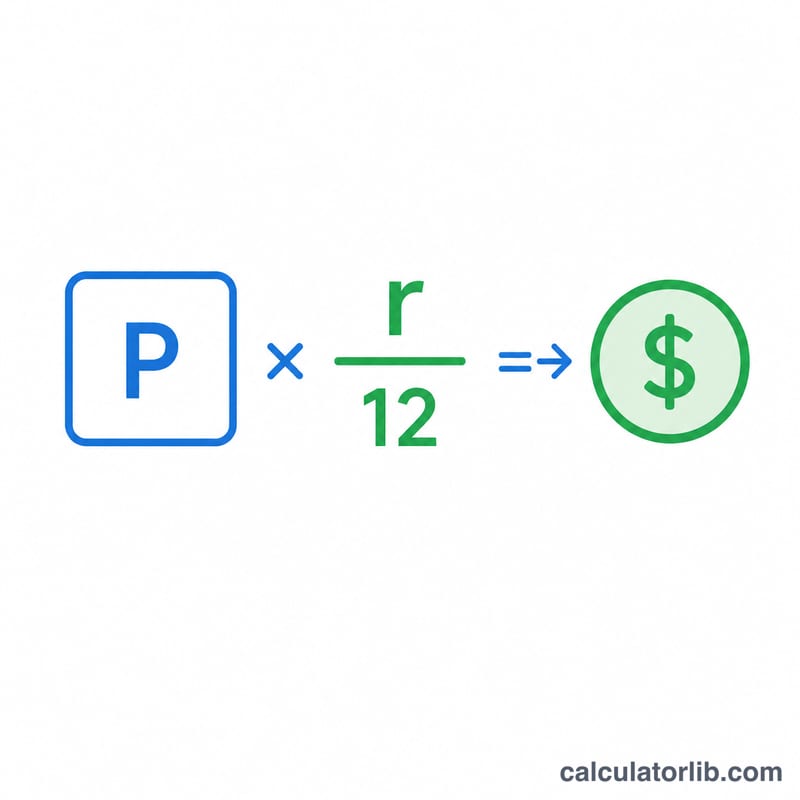

Расчёт предельно прост: ежемесячный доход = тело вклада × (годовая ставка ÷ 12). Сначала процентная ставка переводится в десятичную дробь (5% превращаются в 0,05). Умножив её на сумму вклада, получаем годовой процентный доход, а разделив на 12 — распределяем его по месяцам. Для недельной и дневной суммы годовой доход делится на 52 и 365 соответственно.

$$\text{Ежемесячный доход} = \frac{\text{Тело вклада} \times \dfrac{\text{Ставка (\%)}}{100}}{12}$$

Пример расчёта

Допустим, у вас отложено 100 000 $ под 5% годовых. Годовой доход = \(100\,000 \times 0{,}05 = 5000\) $. Доход в месяц = \(5000 \div 12 \approx 416{,}67\) $. Доход в неделю = \(5000 \div 52 \approx 96{,}15\) $, а в день = \(5000 \div 365 \approx 13{,}70\) $ — и всё это при том, что 100 000 $ остаются нетронутыми.

Частые вопросы

Учитывается ли капитализация процентов? Нет. Предполагается, что вы снимаете все проценты как доход, поэтому остаток на счёте не растёт и не уменьшается. Если же вы планируете реинвестировать проценты, воспользуйтесь калькулятором сложных процентов.

Гарантирован ли такой доход? Только если ставка фиксированная. Плавающие ставки по вкладам со временем меняются, и доход вместе с ними будет то расти, то снижаться.

Учтены ли налоги? Нет. Процентный доход может облагаться налогом в зависимости от страны и законодательства. В России, например, проценты по вкладам сверх необлагаемого лимита подпадают под НДФЛ — правила различаются. Все суммы в калькуляторе указаны до вычета налогов (брутто).