Что считает этот калькулятор

Инструмент показывает, какую сумму нужно положить на депозит, чтобы одни только проценты приносили желаемый доход каждый месяц — при этом сам капитал остаётся нетронутым. Это удобно при планировании пассивного дохода, расчёте «подушки» на пенсию или финансовой цели, когда вы хотите сохранить тело вклада в целости.

Как пользоваться

Укажите, какой доход в месяц вы хотите получать, и годовую процентную ставку, на которую рассчитываете по депозиту. Калькулятор умножит ваш месячный доход на 12, чтобы получить нужный годовой доход, а затем разделит его на ставку в виде десятичной дроби — и покажет необходимую сумму вклада.

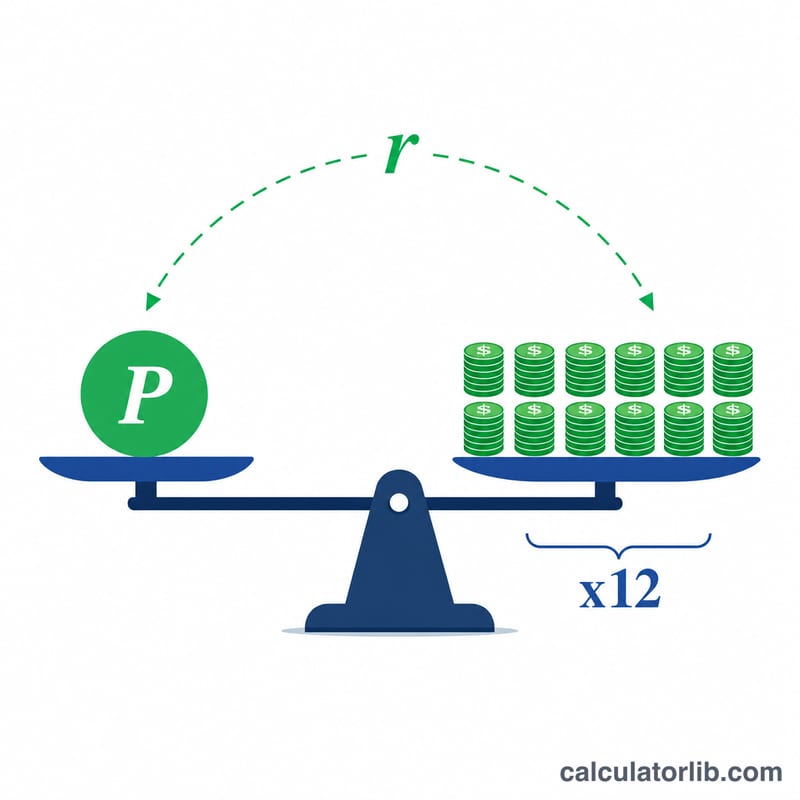

Формула простыми словами

Основное уравнение выглядит так: $$\text{Капитал} = \frac{\text{Доход в месяц} \times 12}{\dfrac{\text{годовая ставка}}{100}}$$. В числителе — желаемый доход за год. В знаменателе — ставка, переведённая в десятичную дробь. Деление одного на другое даёт сумму, годовые проценты с которой в точности равны вашему целевому доходу.

Пример расчёта

Допустим, вы хотите получать $1 000 в месяц, а банк начисляет 5% годовых. Нужный годовой доход $$= \$1\,000 \times 12 = \$12\,000.$$ Сумма вклада $$= \$12\,000 \div 0{,}05 = \$240\,000.$$ Если $240 000 приносят 5% годовых, вы получаете $12 000 в год, или $1 000 в месяц, и при этом не трогаете сам капитал.

Частые вопросы

Учитываются ли налоги и инфляция? Нет. Калькулятор даёт «грязную» сумму до уплаты налогов и исходит из неизменной ставки. На практике реальный доход уменьшат налоги (в России с процентов по вкладам действует свой порядок налогообложения), а его покупательную способность со временем «съест» инфляция.

Почему при меньшей ставке нужен бóльший депозит? Потому что с каждого рубля или доллара начисляется меньше процентов — а значит, чтобы выйти на тот же доход, понадобится больше средств.

Расходуется ли сам вклад? Нет — расчёт предполагает, что вы живёте только на проценты, а тело депозита остаётся нетронутым.