Bu Hesaplayıcı Ne İşe Yarar?

Bu araç, anaparanıza dokunmadan yalnızca faiz gelirinden istediğiniz aylık geliri elde edebilmeniz için ne kadar bir tutar yatırmanız gerektiğini gösterir. Pasif gelir planlaması, emeklilik döneminde düzenli para çekme veya birikiminizi olduğu gibi koruyarak gelir elde etmek istediğiniz hedefler için oldukça kullanışlıdır.

Nasıl Kullanılır?

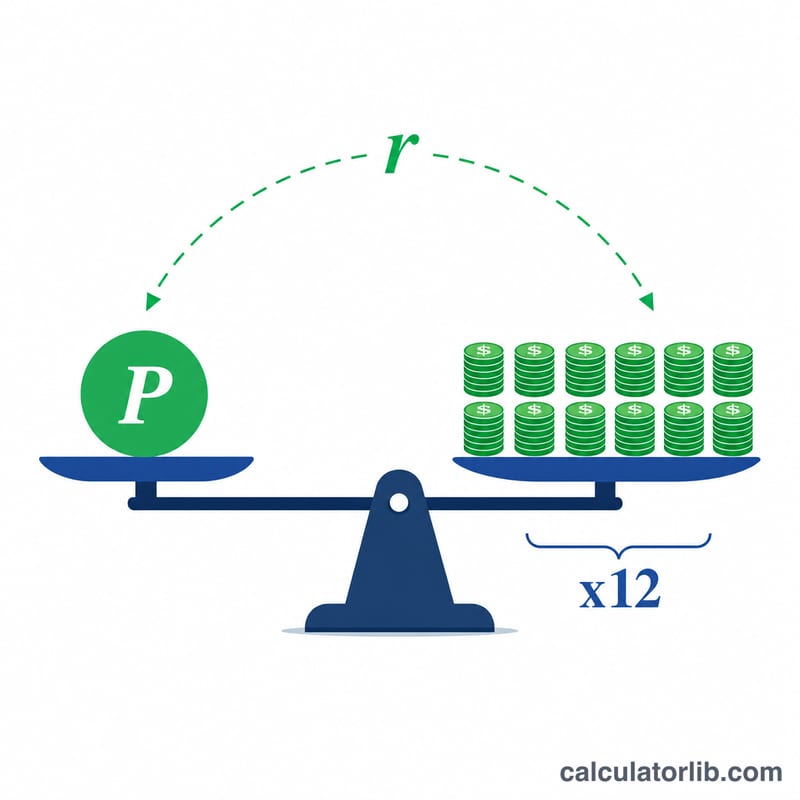

Almak istediğiniz aylık geliri ve yatırdığınız tutardan elde etmeyi beklediğiniz yıllık faiz oranını (APR) girin. Hesaplayıcı, aylık gelirinizi 12 ile çarparak ihtiyaç duyduğunuz yıllık geliri bulur, ardından bunu ondalık biçimdeki faiz oranına bölerek gereken anaparayı ortaya koyar.

Formülün Açıklaması

Temel denklem şudur: $$\text{Anapara} = \frac{\text{Aylık Gelir} \times 12}{\dfrac{\text{yıllık faiz}}{100}}$$. Pay kısmı, elde etmek istediğiniz yıllık gelirdir. Payda ise faiz oranının ondalık karşılığıdır. İkisini bölünce, yıllık faizi tam olarak hedef gelirinize eşit olan anaparaya ulaşırsınız.

Örnek Hesaplama

Diyelim ki ayda 1.000 $ almak istiyorsunuz ve bankanız yıllık %5 faiz veriyor. İhtiyaç duyulan yıllık gelir = \(1.000\ \$ \times 12 = 12.000\ \$\). Gereken anapara = \(12.000\ \$ \div 0{,}05 = \mathbf{240.000\ \$}\). %5 faiz getiren 240.000 $ ile yılda 12.000 $, yani ayda 1.000 $ kazanırken anaparanız da olduğu gibi kalır.

Sıkça Sorulan Sorular

Vergi veya enflasyon hesaba katılıyor mu? Hayır. Sonuç, faiz oranının sabit kaldığı varsayımıyla brüt, yani vergi öncesi bir rakamdır. Gerçekte elinize geçen gelir vergilerle azalabilir ve zamanla enflasyon nedeniyle değer kaybedebilir. Türkiye'de mevduat faizi gelirinden stopaj kesintisi yapıldığını unutmayın.

Düşük faiz neden daha büyük bir anapara gerektiriyor? Her birim para başına daha az faiz kazanıldığı için, aynı gelire ulaşmak için daha fazla anaparaya ihtiyaç duyarsınız.

Anaparaya dokunuluyor mu? Hayır; bu hesaplama yalnızca faizle geçinerek yatırdığınız tutarı olduğu gibi koruduğunuzu varsayar.