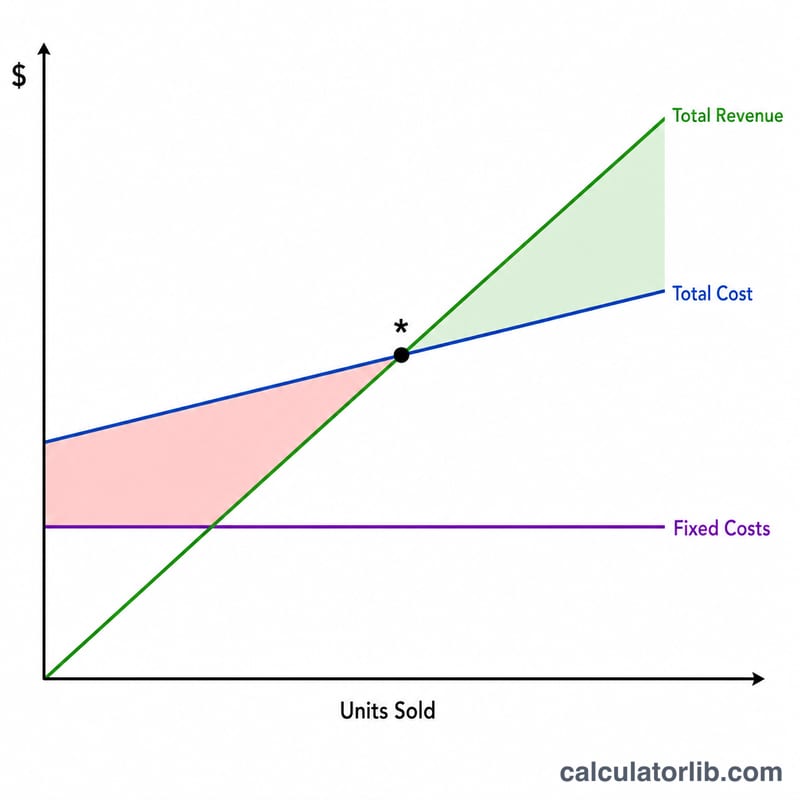

Başabaş Noktası Nedir?

Başabaş noktası, toplam gelirin toplam maliyetlere tam olarak eşit olduğu satış düzeyidir; bu noktada ne kâr ne de zarar edersiniz. Bu rakamı bilmek; fiyatlandırma kararları, satış hedefleri ve bir ürünün ya da iş fikrinin gerçekten ayakta durup duramayacağını değerlendirmek için son derece önemlidir. Bu hesaplama aracı her para biriminde çalışır; yeter ki tüm değerleri aynı para biriminde girin.

Hesaplama Aracı Nasıl Kullanılır?

Üç değer girmeniz yeterli: toplam sabit maliyetleriniz (kira, maaşlar, sigorta gibi satış hacmine göre değişmeyen giderler), birim satış fiyatınız ve birim başına değişken maliyet (hammadde, ambalaj, satış başına alınan komisyonlar). Araç; başabaşa ulaşmak için satmanız gereken adet sayısını, birim başına katkı payını, katkı payı oranını ve bu hedefin karşılık geldiği geliri size sunar.

Formül Açıklaması

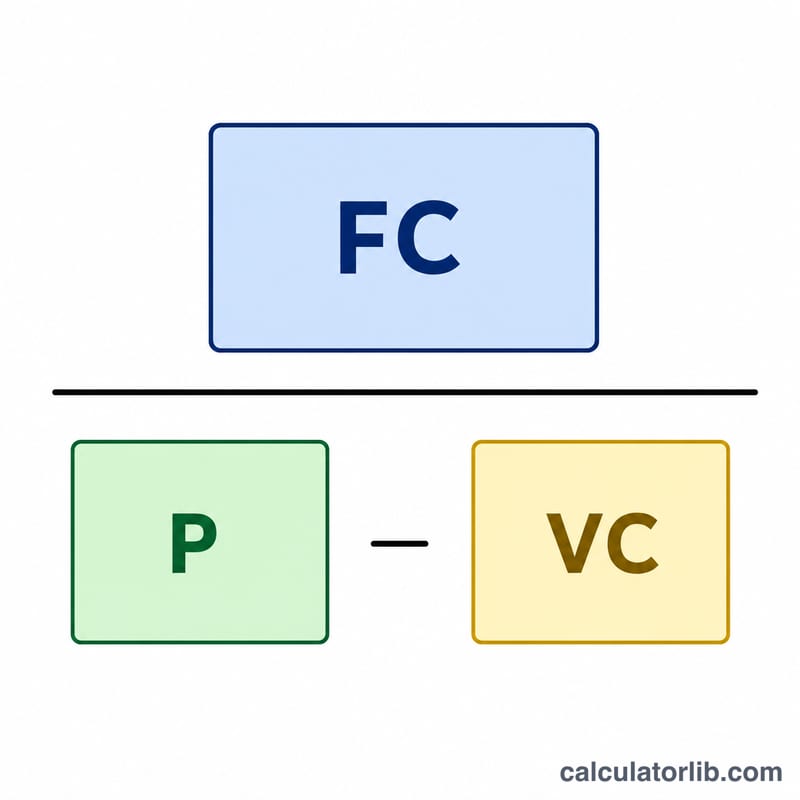

Formül şöyledir: $$\text{Başabaş Adedi} = \frac{\text{Sabit Maliyetler}}{\text{Birim Satış Fiyatı} - \text{Birim Başına Değişken Maliyet}}$$ Paydadaki fiyat eksi değişken maliyet farkı, katkı payı olarak adlandırılır; yani her satışın sabit maliyetleri karşılamaya katkıda bulunduğu tutardır. Tüm sabit maliyetleri karşılayacak kadar adet satıldıktan sonra, satılan her ilave birimin katkı payı doğrudan kâra dönüşür.

Örnek Hesaplama

Diyelim ki sabit maliyetler 10.000 $, her birim 25 $’dan satılıyor ve birim başına değişken maliyet 15 $. Katkı payı \(25\,\$ - 15\,\$ = 10\,\$\) olur. Başabaş adedi: $$\text{Başabaş Adedi} = \frac{10\,000\,\$}{10\,\$} = \textbf{1\,000 adet}$$ Birim fiyatı 25 $ olduğunda bu, 25.000 $’lık başabaş gelirine denk gelir. 1.000 adetten fazla satarsanız kâr edersiniz; daha az satarsanız zarar edersiniz.

Sık Sorulan Sorular

Fiyat, değişken maliyete eşitse ne olur? Bu durumda katkı payı sıfır (ya da negatif) olur ve hiçbir zaman başabaşa ulaşamazsınız; çünkü her satış kendi maliyetini bile karşılayamaz. Fiyatı yükseltin veya değişken maliyetleri düşürün.

Katkı payı oranı nedir? Katkı payının satış fiyatına bölünmesiyle bulunan ve yüzde olarak gösterilen orandır. Oran ne kadar yüksekse, her satış geliri sabit maliyetleri karşılamaya o kadar fazla katkıda bulunur.

Adet sayısı yukarı yuvarlanmalı mı? Evet — pratikte bir ürünün küsuratını satamayacağınız için güvenli tarafta kalmak adına yukarı yuvarlayın. Bu araç kesin değeri gösterir, böylece kararı siz verirsiniz.

Temel Terimler Tanımlanmış

- Sabit maliyetler — Üretilen veya satılan birim sayısıyla değişmeyen maliyetler (ilgili aralıkta), örneğin kira, maaşlı personel, sigorta ve ekipman kiraları.

- Birim başına değişken maliyet — Üretilen veya satılan her ek birim için katlanılan maliyet; doğrudan malzeme, birim başına işçilik, ambalaj ve kargo masraflarını içerir.

- Birim başına fiyat — Müşteriye ürün veya hizmetin bir birimi için alınan satış fiyatı.

- Katkı payı (birim başına) — Birim başına fiyattan birim başına değişken maliyetin çıkarılması. Her satışın sabit maliyetleri karşılamaya "katkı" sağladığı ve break-even noktasından sonra kâr oluşturduğu tutardır. \(\text{CM} = \text{Fiyat} - \text{Değişken Maliyet}\).

- Katkı payı oranı — Katkı payının fiyatın bir kesri olarak ifade edilmesi: \(\text{CM oranı} = \frac{\text{Fiyat} - \text{Değişken Maliyet}}{\text{Fiyat}}\). Her bir satış dolarının sabit maliyetleri karşılamak için kullanılabilir payını gösterir.

- Başabaş noktası — Toplam gelirin toplam maliyetlere eşit olduğu satış hacmi; burada kâr sıfırdır. Birim cinsinden: \(\frac{\text{Sabit Maliyetler}}{\text{Birim Başına Katkı Payı}}\).

- Başabaş geliri — Başabaş olmak için gereken satış doları; başabaş birimleri fiyatla çarpılmış değeri veya \(\frac{\text{Sabit Maliyetler}}{\text{CM oranı}}\).

Başabaş Sonucunuzu Yorumlama

Yüksek ve düşük başabaş birimleri. Yüksek bir başabaş sayısı, herhangi bir kâr elde etmeden önce büyük bir hacim satmanız gerektiği anlamına gelir; bu da özellikle gerçekçi satış tahminiz bu rakama yakın veya altındaysa daha büyük risk sinyali verir. Düşük bir başabaş sayısı daha geniş bir güvenlik marjı sağlar, çünkü kârlılığa daha erken ulaşır ve yavaş dönemleri daha kolay absorbe edebilirsiniz.

Katkı payı oranının ne gösterdiği. Yüksek bir katkı payı oranı, her satış dolarının çoğunun sabit maliyetleri karşılamak ve sonra kâra dönüşmek için kullanılabilir olduğu anlamına gelir; bu nedenle break-even üstü gelir kâr hızlı artar. Düşük bir oran, maliyetlerin her satışın çoğunu tükettiği anlamına gelir; bu nedenle hacme büyük ölçüde bağımlısınız ve fiyat kesintilerine veya maliyet artışlarına karşı az tampon bulunur.

Başabaşın üstünde veya altında satış. Başabaş noktasının üzerinde satılan her birim, tam katkı payını kâra ekler. Başabaş noktasının altında kalan her birim, sabit maliyetlerinizin bir kısmını karşılamaz; bu da dönem için bir zararla sonuçlanır. Beklenen satışlarınız ile başabaş arasındaki boşluk, güvenlik marjınızdır.

Sınırlamalar. Bu model, sabit bir fiyat, birim başına sabit bir değişken maliyet ve aralıkta sabit kalan sabit maliyetler varsayar; işletmeyi tek bir ürün veya istikrarlı bir ürün karışımı satıyor olarak değerlendirir. Gerçekte, hacim indirileri, toplu satın almalar, kapasite basamakları (işe alım veya yeni ekipman gibi) ve değişen ürün karışımı, tüm bu rakamları değiştirebilir. Sonucu bir planlama kıyaslaması olarak görün ve fiyatlarınız veya maliyet yapınız değiştiğinde bunu yeniden ziyaret edin.