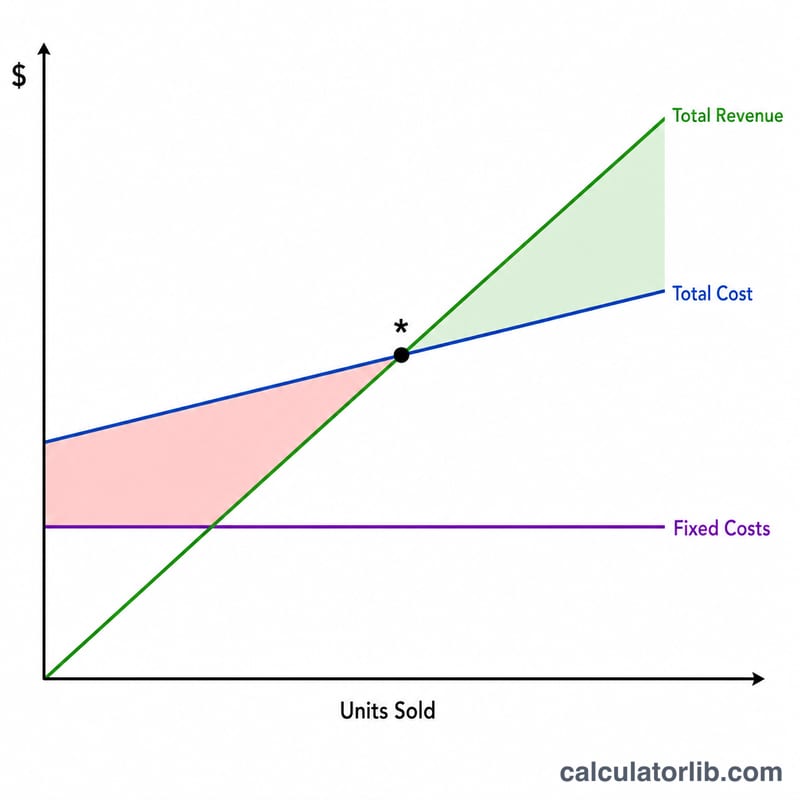

¿Qué es el punto de equilibrio?

El punto de equilibrio es el nivel de ventas en el que los ingresos totales igualan exactamente a los costes totales: ni ganas ni pierdes dinero. Conocer esta cifra resulta clave para fijar precios, definir objetivos de ventas y valorar si un producto o una idea de negocio es viable. Esta calculadora funciona con cualquier moneda; basta con que mantengas los datos en la misma unidad.

Cómo usar esta calculadora

Introduce tres valores: tus costes fijos totales (alquiler, salarios, seguros: gastos que no varían con el volumen de ventas), el precio de venta por unidad y el coste variable por unidad (materiales, embalaje, comisiones por venta). La calculadora te devuelve el número de unidades que debes vender para alcanzar el equilibrio, el margen de contribución por unidad, el ratio del margen de contribución y los ingresos que representa ese objetivo.

La fórmula explicada

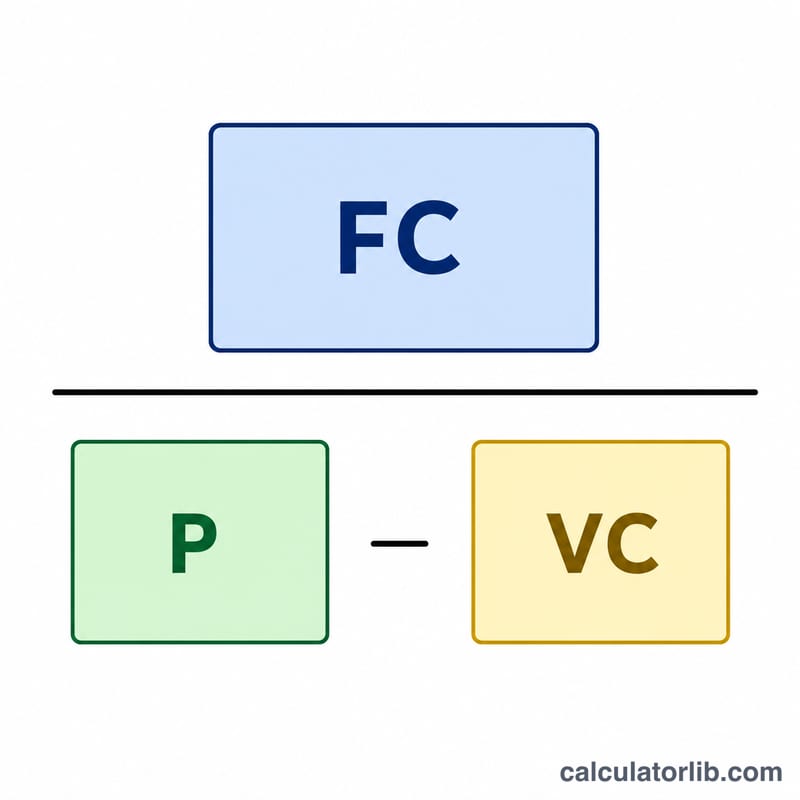

La fórmula es $$\text{Unidades de equilibrio} = \frac{\text{Costes fijos}}{\text{Precio por unidad} - \text{Coste variable por unidad}}$$ El denominador, precio menos coste variable, es el margen de contribución: la cantidad con la que cada venta contribuye a cubrir los costes fijos. Una vez vendidas las unidades suficientes para cubrir todos los costes fijos, el margen de contribución de cada unidad adicional se convierte en beneficio.

Ejemplo práctico

Imagina que los costes fijos son de 10.000 $, que cada unidad se vende a 25 $ y que el coste variable por unidad es de 15 $. El margen de contribución es \(25\,\$ - 15\,\$ = 10\,\$\). Unidades de equilibrio $$= \frac{10{.}000\,\$}{10\,\$} = \textbf{1.000 unidades}.$$ A 25 $ cada una, eso supone 25.000 $ de ingresos de equilibrio. Vender más de 1.000 unidades genera beneficio; vender menos implica pérdidas.

Términos Clave Definidos

- Costos fijos — Costos que no cambian con el número de unidades producidas o vendidas dentro del rango relevante, como alquiler, personal asalariado, seguros y arrendamientos de equipos.

- Costo variable por unidad — El costo incurrido por cada unidad adicional producida o vendida, incluyendo materiales directos, mano de obra por unidad, empaque y envío.

- Precio por unidad — El precio de venta cobrado al cliente por una unidad del producto o servicio.

- Margen de contribución (por unidad) — Precio por unidad menos costo variable por unidad. Es la cantidad que cada venta "contribuye" hacia la cobertura de costos fijos y, más allá del punto de equilibrio, hacia la ganancia. \(\text{MC} = \text{Precio} - \text{Costo Variable}\).

- Razón de margen de contribución — Margen de contribución expresado como una fracción del precio: \(\text{Razón MC} = \frac{\text{Precio} - \text{Costo Variable}}{\text{Precio}}\). Muestra la porción de cada dólar de venta disponible para cubrir costos fijos.

- Punto de equilibrio — El volumen de ventas en el cual los ingresos totales igualan los costos totales, de modo que la ganancia es cero. En unidades: \(\frac{\text{Costos Fijos}}{\text{Margen de Contribución por Unidad}}\).

- Ingresos de equilibrio — Los dólares de ventas necesarios para alcanzar el equilibrio, iguales a las unidades de equilibrio multiplicadas por el precio, o \(\frac{\text{Costos Fijos}}{\text{Razón MC}}\).

Interpretando tu Resultado de Equilibrio

Punto de equilibrio alto versus bajo. Un número de equilibrio alto significa que debes vender un gran volumen antes de obtener ninguna ganancia, lo que señala mayor riesgo — especialmente si tu pronóstico de ventas realista está cerca o por debajo de esa cifra. Un número de equilibrio bajo te da un margen de seguridad más amplio, porque alcanzas la rentabilidad más rápido y puedes absorber períodos lentos más fácilmente.

Lo que señala la razón de margen de contribución. Una razón de margen de contribución alta significa que la mayoría de cada dólar de venta está disponible para cubrir costos fijos y luego fluir hacia la ganancia, de modo que los ingresos por encima del equilibrio hacen crecer la ganancia rápidamente. Una razón baja significa que los costos consumen la mayoría de cada venta, de modo que dependes en gran medida del volumen y tienes poco colchón contra reducciones de precio o aumentos de costos.

Vendiendo por encima o por debajo del equilibrio. Cada unidad vendida por encima del punto de equilibrio agrega su margen de contribución completo a la ganancia. Cada unidad por debajo del equilibrio deja parte de tus costos fijos sin cubrir, produciendo una pérdida para el período. La brecha entre tus ventas esperadas y el equilibrio es tu margen de seguridad.

Limitaciones. Este modelo supone un precio constante, un costo variable por unidad constante y costos fijos que permanecen planos en todo el rango — y trata el negocio como si vendiera un único producto o una mezcla de productos estable. En la realidad, descuentos por volumen, compras a granel, escalones de capacidad (como la contratación o nuevos equipos) y cambios en la mezcla de productos pueden cambiar los números. Trata el resultado como un punto de referencia de planificación y revísalo cada vez que cambien tus precios o estructura de costos.

Preguntas frecuentes

¿Y si el precio es igual al coste variable? Entonces el margen de contribución es cero (o negativo) y nunca podrás alcanzar el equilibrio: cada venta no llega a cubrir ni su propio coste. Sube el precio o reduce los costes variables.

¿Qué es el ratio del margen de contribución? Es el margen de contribución dividido entre el precio de venta, expresado en porcentaje. Cuanto mayor es el ratio, más aporta cada euro (o dólar) de ventas a cubrir los costes fijos.

¿Hay que redondear las unidades hacia arriba? Sí: en la práctica no puedes vender fracciones de unidad, así que conviene redondear al alza para no quedarte corto. Esta herramienta muestra el valor exacto para que decidas tú.