ما هي نقطة التعادل؟

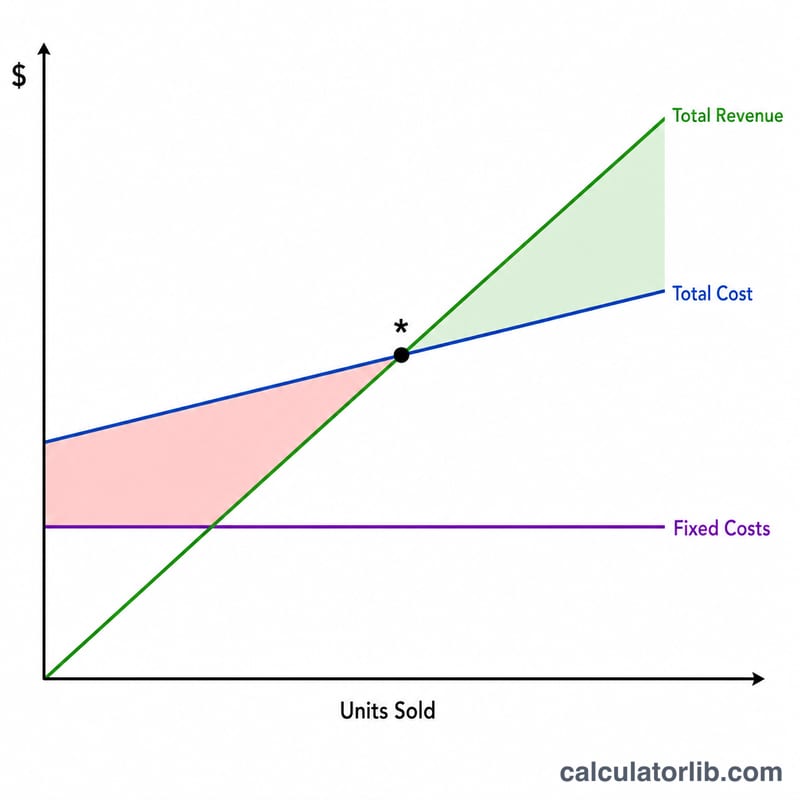

نقطة التعادل هي مستوى المبيعات الذي يتساوى عنده إجمالي الإيرادات تمامًا مع إجمالي التكاليف، فلا تحقق ربحًا ولا تتكبد خسارة. معرفة هذا الرقم أمر بالغ الأهمية عند اتخاذ قرارات التسعير، وتحديد أهداف المبيعات، وتقييم مدى جدوى منتج أو فكرة مشروع. تعمل هذه الحاسبة بأي عملة، فقط احرص على أن تكون مدخلاتك بنفس العملة.

كيفية استخدام الحاسبة

أدخل ثلاث قيم: إجمالي التكاليف الثابتة (الإيجار، الرواتب، التأمين — وهي التكاليف التي لا تتغير بتغير حجم المبيعات)، وسعر بيع الوحدة الواحدة، والتكلفة المتغيرة للوحدة الواحدة (المواد الخام، التغليف، الرسوم المرتبطة بكل عملية بيع). تعرض لك الحاسبة عدد الوحدات التي يجب بيعها للوصول إلى نقطة التعادل، وهامش المساهمة للوحدة، ونسبة هامش المساهمة، والإيراد الذي يمثله هذا الهدف.

شرح المعادلة

المعادلة هي:

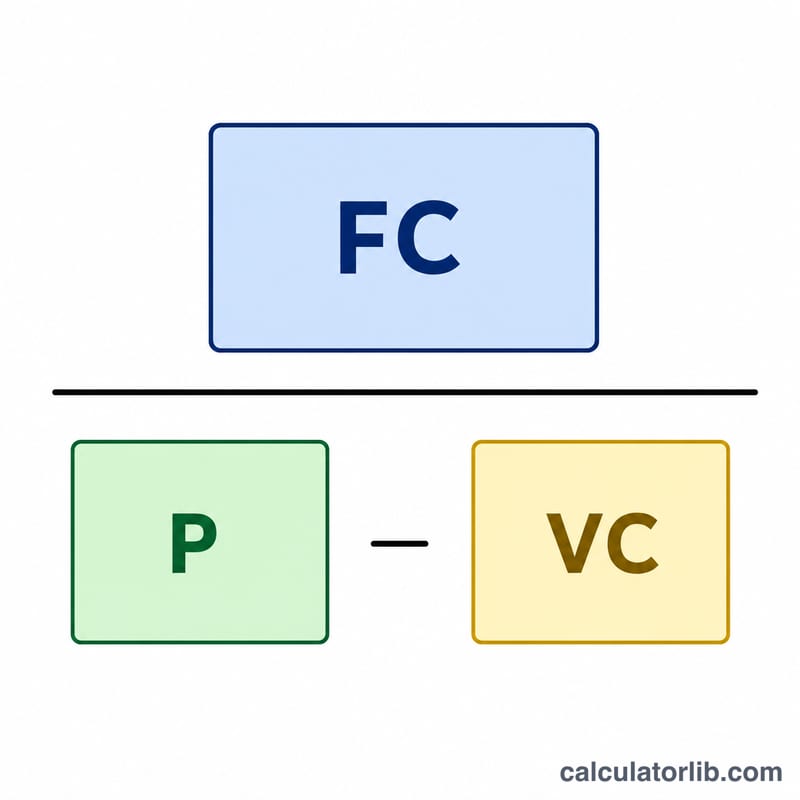

$$\text{وحدات التعادل} = \frac{\text{التكاليف الثابتة}}{\text{سعر الوحدة} - \text{التكلفة المتغيرة للوحدة}}$$المقام في هذه المعادلة، أي سعر البيع مطروحًا منه التكلفة المتغيرة، يُسمى هامش المساهمة — وهو المبلغ الذي تساهم به كل عملية بيع في تغطية التكاليف الثابتة. وبمجرد بيع وحدات كافية لتغطية جميع التكاليف الثابتة، يتحول هامش المساهمة لكل وحدة إضافية إلى ربح صافٍ.

مثال تطبيقي

لنفترض أن التكاليف الثابتة تبلغ 10,000 دولار، وأن سعر بيع الوحدة الواحدة 25 دولارًا، والتكلفة المتغيرة للوحدة 15 دولارًا. هنا يكون هامش المساهمة \(= 25 - 15 = 10\) دولارات. ووحدات التعادل:

$$\frac{10{,}000}{10} = \textbf{1,000 وحدة}$$وبسعر 25 دولارًا للوحدة، فإن ذلك يعادل إيراد تعادل قدره 25,000 دولار. بيع أكثر من 1,000 وحدة يحقق ربحًا، وبيع أقل من ذلك يعني خسارة.

المصطلحات الأساسية المحددة

- التكاليف الثابتة — التكاليف التي لا تتغير مع عدد الوحدات المنتجة أو المباعة ضمن النطاق ذي الصلة، مثل الإيجار والموظفين برواتب ثابتة والتأمين وعقود تأجير المعدات.

- التكلفة المتغيرة لكل وحدة — التكلفة المتكبدة لكل وحدة إضافية يتم إنتاجها أو بيعها، بما في ذلك المواد المباشرة والعمالة لكل وحدة والتغليف والشحن.

- السعر لكل وحدة — سعر البيع الذي يتم تحميله للعميل لوحدة واحدة من المنتج أو الخدمة.

- هامش المساهمة (لكل وحدة) — السعر لكل وحدة مطروحاً منه التكلفة المتغيرة لكل وحدة. وهو المبلغ الذي تساهم به كل عملية بيع نحو تغطية التكاليف الثابتة وبعد نقطة التعادل نحو الربح. \(\text{CM} = \text{السعر} - \text{التكلفة المتغيرة}\).

- نسبة هامش المساهمة — هامش المساهمة معبراً عنه كنسبة من السعر: \(\text{CM ratio} = \frac{\text{السعر} - \text{التكلفة المتغيرة}}{\text{السعر}}\). وهو يوضح حصة كل دولار من المبيعات المتاحة لتغطية التكاليف الثابتة.

- نقطة التعادل — حجم المبيعات الذي يكون فيه إجمالي الإيرادات مساوياً لإجمالي التكاليف، لذلك الربح يكون صفراً. بالوحدات: \(\frac{\text{التكاليف الثابتة}}{\text{هامش المساهمة لكل وحدة}}\).

- إيرادات التعادل — دولارات المبيعات اللازمة للتعادل، مساوية لوحدات التعادل مضروبة في السعر، أو \(\frac{\text{التكاليف الثابتة}}{\text{نسبة هامش المساهمة}}\).

تفسير نتيجة التعادل

وحدات التعادل العالية مقابل المنخفضة. يعني العدد العالي من وحدات التعادل أنه يجب عليك بيع حجم كبير قبل تحقيق أي ربح، مما يشير إلى مخاطر أكبر — خاصة إذا كان توقعك الواقعي للمبيعات قريباً أو أقل من هذا الرقم. يعطيك عدد التعادل المنخفض هامش أمان أوسع، لأنك تصل إلى الربحية بسرعة أكبر ويمكنك امتصاص الفترات البطيئة بسهولة أكبر.

ما الذي تشير إليه نسبة هامش المساهمة. تعني نسبة هامش المساهمة العالية أن معظم كل دولار من المبيعات متاح لتغطية التكاليف الثابتة ثم يتدفق إلى الربح، لذا تنمو الإيرادات فوق التعادل بسرعة. النسبة المنخفضة تعني أن التكاليف تستهلك معظم كل عملية بيع، لذا تعتمد بشدة على الحجم ولديك مجال أمان قليل ضد خفض الأسعار أو زيادة التكاليف.

البيع فوق أو دون نقطة التعادل. كل وحدة مباعة فوق نقطة التعادل تضيف هامش مساهمتها الكامل إلى الربح. كل وحدة أقل من التعادل تترك جزءاً من التكاليف الثابتة دون تغطية، مما ينتج عنه خسارة للفترة. الفجوة بين المبيعات المتوقعة ونقطة التعادل هي هامش الأمان الخاص بك.

القيود. يفترض هذا النموذج سعراً ثابتاً وتكلفة متغيرة ثابتة لكل وحدة وتكاليف ثابتة تبقى مسطحة عبر النطاق — وهو يتعامل مع الشركة على أنها تبيع منتجاً واحداً أو مزيجاً منتجياً مستقراً. في الواقع، خصومات الحجم والشراء بكميات كبيرة وخطوات الطاقة (مثل التوظيف أو المعدات الجديدة) وتغيير مزيج المنتجات يمكن أن تحول الأرقام جميعاً. تعامل مع النتيجة كمعيار تخطيط وأعد النظر فيها كلما تغيرت أسعارك أو هيكل التكاليف.

الأسئلة الشائعة

ماذا لو تساوى السعر مع التكلفة المتغيرة؟ في هذه الحالة يكون هامش المساهمة صفرًا (أو سالبًا)، ولن تتمكن أبدًا من بلوغ نقطة التعادل، لأن كل عملية بيع تعجز عن تغطية تكلفتها. الحل هو رفع السعر أو خفض التكاليف المتغيرة.

ما هي نسبة هامش المساهمة؟ هي هامش المساهمة مقسومًا على سعر البيع، ويُعرض كنسبة مئوية. كلما ارتفعت هذه النسبة، زادت مساهمة كل وحدة نقدية من المبيعات في تغطية التكاليف الثابتة.

هل ينبغي تقريب عدد الوحدات للأعلى؟ نعم — فمن الناحية العملية لا يمكنك بيع جزء من وحدة، لذا قرّب الرقم للأعلى لتكون في الجانب الآمن. وتعرض هذه الأداة القيمة الدقيقة لتترك لك القرار.