ما هي حاسبة المدخرات بالفائدة المركبة؟

تساعدك هذه الأداة على معرفة حجم نمو حساب التوفير أو الاستثمار بمرور الوقت عندما تجمع بين مبلغ مبدئي وإيداعات دورية منتظمة وفائدة مركبة. وتعني الفائدة المركبة أن الفائدة التي تكسبها تولّد بدورها فائدة إضافية، لذا كلما طالت مدة بقاء أموالك مستثمرة تسارع نموها بشكل أكبر. والحاسبة عامة تعمل مع أي عملة، وتفترض أن الإيداعات تتم في نهاية كل فترة تركيب (أي دفعات منتظمة عادية).

كيفية الاستخدام

أدخل مبلغك المبدئي (المال الذي تبدأ به)، والإيداع الدوري الذي تضيفه في كل فترة، ومعدل الفائدة السنوي كنسبة مئوية، وعدد السنوات، ومدى تكرار تركيب الفائدة وإجراء الإيداعات. تُظهر لك النتيجة القيمة المستقبلية لأموالك، وإجمالي ما أودعته، إضافة إلى الفوائد المكتسبة فوق ذلك.

شرح المعادلة

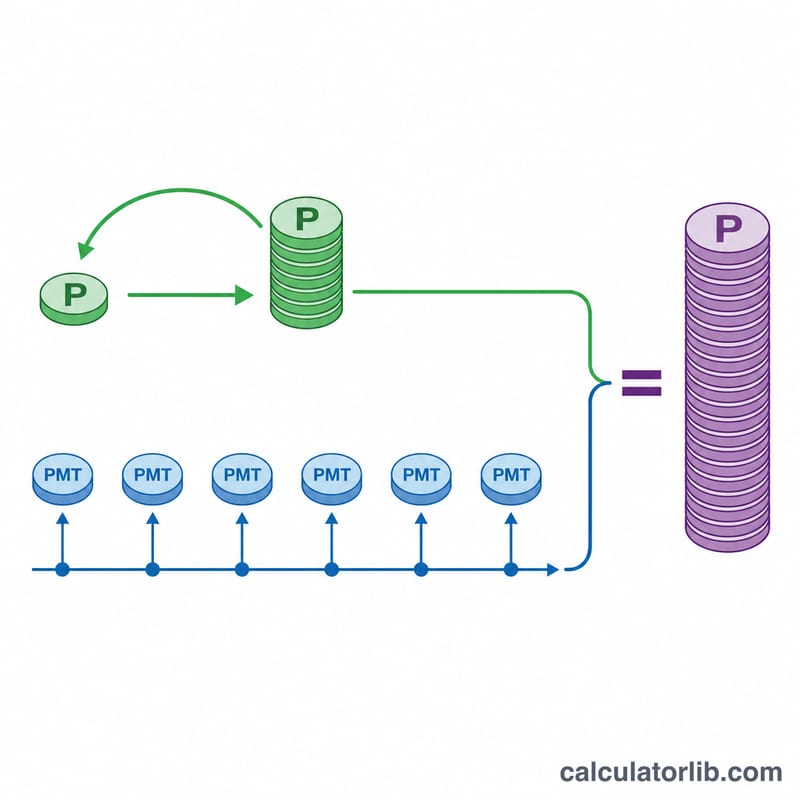

تتكوّن القيمة المستقبلية من جزأين. الأول، \(P(1+r)^{n}\)، وهو نمو رصيدك الابتدائي. والثاني، \(PMT\cdot\frac{(1+r)^{n}-1}{r}\)، وهو القيمة المستقبلية لسلسلة الإيداعات المتساوية. حيث يمثّل r المعدل الدوري (المعدل السنوي ÷ عدد مرات التركيب)، ويمثّل n إجمالي عدد الفترات (عدد مرات التركيب × عدد السنوات). وإذا كان المعدل صفرًا، تتبسّط المعادلة لتصبح المبلغ المبدئي مضافًا إليه جميع الإيداعات.

$$FV = P\,(1+r)^{n} + D\cdot\frac{(1+r)^{n}-1}{r}$$

$$\text{where}\quad \left\{ \begin{aligned} P &= \text{Initial Deposit} \\ D &= \text{Regular Deposit} \\ r &= \dfrac{\text{Rate (\%)}}{100 \times \text{Frequency}} \\ n &= \text{Frequency} \times \text{Years} \end{aligned} \right.$$

مثال تطبيقي

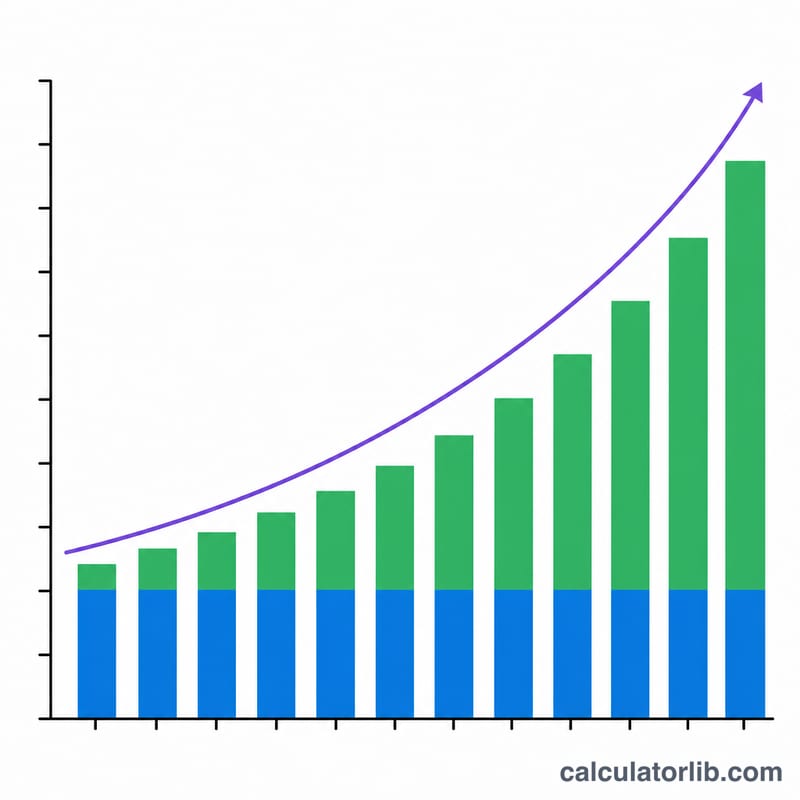

ابدأ بمبلغ 1,000 بفائدة سنوية 5%، تُركَّب شهريًا، مع إضافة 100 شهريًا لمدة 10 سنوات. يكون المعدل الدوري \(0.05/12 \approx 0.0041667\) وعدد الفترات 120. عندئذٍ ينمو رصيدك إلى نحو 17,175 — منها حوالي 13,000 مساهمات وأكثر من 4,000 فوائد.

الأسئلة الشائعة

هل تفترض الحاسبة الإيداع في بداية الفترة أم في نهايتها؟ في نهاية كل فترة (دفعات منتظمة عادية)، وهو العُرف الأكثر شيوعًا.

هل يمكنني حساب استثمار لمرة واحدة فقط؟ نعم — اضبط قيمة الإيداع الدوري على 0 فيتم تركيب المبلغ المبدئي وحده.

لماذا تتزايد الفوائد بهذا القدر في السنوات الأخيرة؟ لأن الفائدة المركبة أسّية بطبيعتها: تُضاف أرباح كل فترة إلى القاعدة التي تُكسب عليها فائدة الفترة التالية.