À quoi sert ce calculateur d'épargne ?

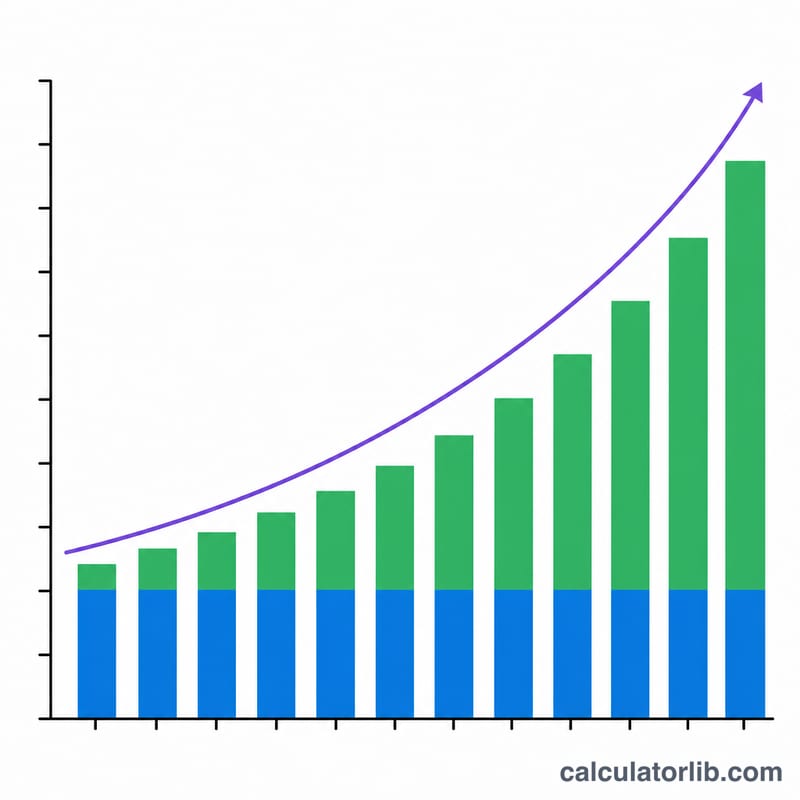

Cet outil estime la croissance d'un compte d'épargne ou d'un placement au fil du temps, en combinant un capital de départ, des versements réguliers et des intérêts composés. Le principe de la capitalisation est simple : les intérêts générés produisent à leur tour des intérêts, si bien que plus votre argent reste investi longtemps, plus la croissance s'accélère. Le calculateur est universel — il fonctionne avec n'importe quelle devise — et part du principe que les versements sont effectués à la fin de chaque période de capitalisation (annuité de fin de période).

Comment l'utiliser

Saisissez votre dépôt initial (la somme dont vous disposez au départ), le versement régulier ajouté à chaque période, le taux d'intérêt annuel en pourcentage, le nombre d'années, ainsi que la fréquence de capitalisation et de versement. Le résultat affiche la valeur future de votre épargne, le total de ce que vous avez versé et les intérêts gagnés par-dessus.

La formule expliquée

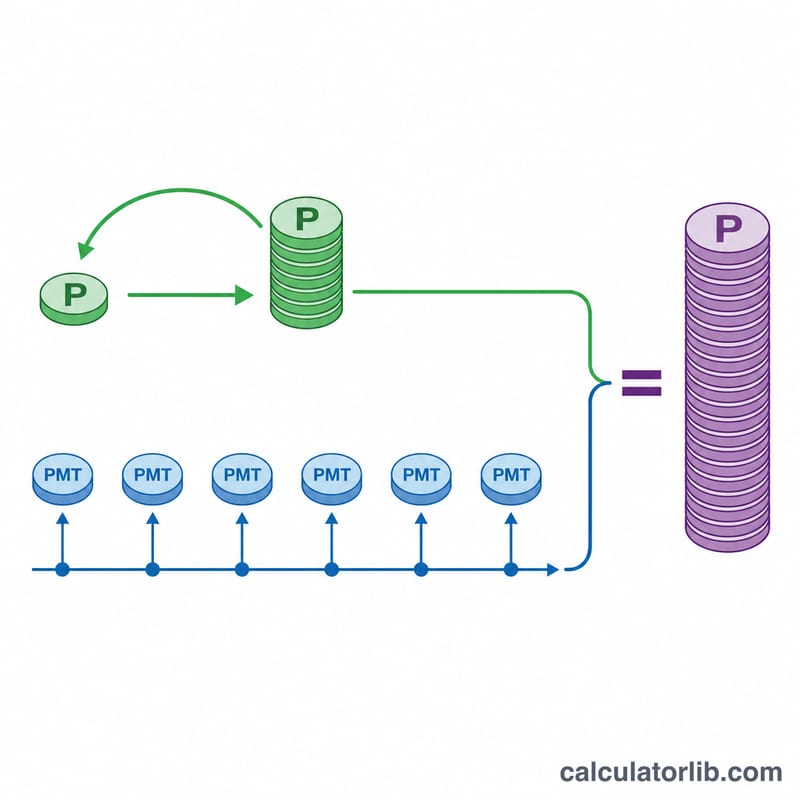

La valeur future repose sur deux composantes. La première, \(P(1+r)^{n}\), fait fructifier votre capital de départ. La seconde, \(PMT\cdot\dfrac{(1+r)^{n}-1}{r}\), correspond à la valeur future d'une suite de versements identiques. Ici, r désigne le taux périodique (taux annuel ÷ fréquence) et n le nombre total de périodes (fréquence × années). Si le taux est nul, la formule se réduit au capital additionné de l'ensemble des versements.

$$FV = P\,(1+r)^{n} + D\cdot\frac{(1+r)^{n}-1}{r}$$

$$\text{où}\quad \left\{ \begin{aligned} P &= \text{Dépôt initial} \\ D &= \text{Versement régulier} \\ r &= \dfrac{\text{Taux (\%)}}{100 \times \text{Fréquence}} \\ n &= \text{Fréquence} \times \text{Années} \end{aligned} \right.$$

Exemple chiffré

Partez de 1 000 à un taux annuel de 5 %, capitalisé mensuellement, en ajoutant 100 par mois pendant 10 ans. Le taux périodique est de \(0{,}05/12 \approx 0{,}0041667\), réparti sur 120 périodes. Votre solde grimpe à environ 17 175 — soit près de 13 000 de versements et plus de 4 000 d'intérêts.

Foire aux questions

Les versements sont-ils faits en début ou en fin de période ? En fin de chaque période (annuité de fin de période), la convention la plus répandue.

Puis-je simuler un placement unique sans versements ? Oui : réglez le versement régulier sur 0 et seul le capital sera capitalisé.

Pourquoi les intérêts augmentent-ils autant les dernières années ? Parce que les intérêts composés suivent une courbe exponentielle : les gains de chaque période s'ajoutent à la base qui produira les intérêts de la période suivante.