À quoi sert ce calculateur de taux d'intérêt

Ce calculateur de taux d'intérêt simple transforme un paiement d'intérêts en pourcentage, puis vous l'affiche sur trois échéances : journalière, mensuelle et annuelle. Plutôt que d'estimer à l'aveugle ce qu'un coût ou un gain représente réellement dans le temps, il vous suffit de saisir deux chiffres pour voir aussitôt à quels taux comparables ils correspondent. L'outil fonctionne avec n'importe quelle devise, puisque le résultat est un pourcentage indépendant de toute réglementation nationale.

Les données à saisir

- Capital — la somme de base sur laquelle les intérêts sont calculés (par exemple le solde d'un prêt ou le montant investi).

- Paiement d'intérêts — le montant réel des intérêts payés ou perçus sur une période.

- Périodicité du paiement — choisissez par jour, par mois ou par an pour indiquer au calculateur la durée couverte par votre paiement d'intérêts.

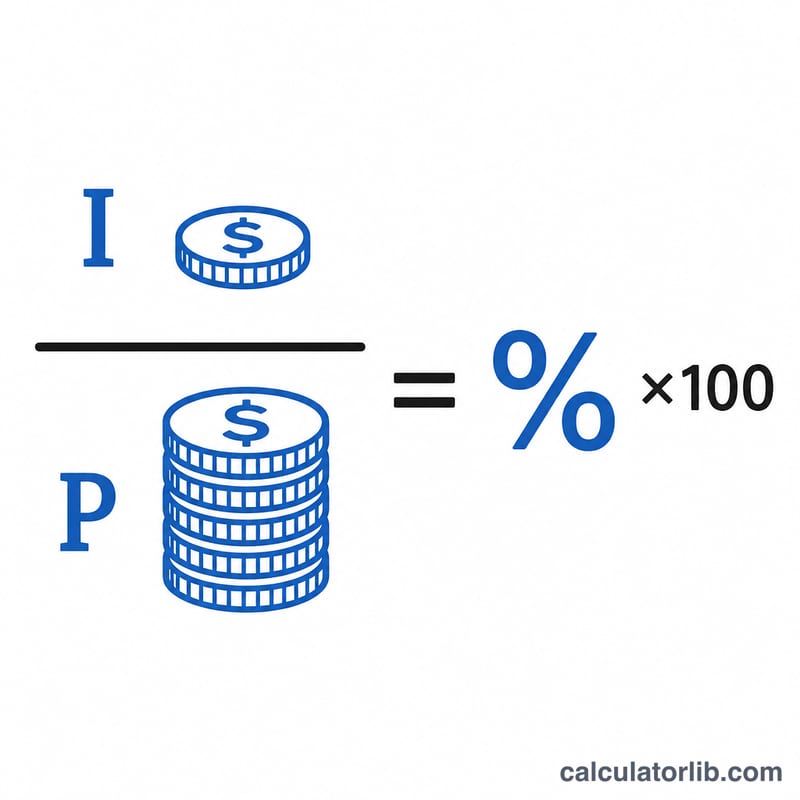

La formule

Le calcul de base est très simple :

$$\text{Taux d'intérêt} = \frac{\text{Paiement d'intérêts}}{\text{Capital}} \times 100$$On obtient ainsi le taux pour la période sélectionnée. Le calculateur le convertit ensuite vers les autres périodes de façon linéaire, en considérant qu'un mois compte 30 jours et une année 365 jours. Un taux journalier est donc multiplié par 30 pour passer au mensuel et par 365 pour passer à l'annuel ; un taux mensuel est divisé par 30 pour retrouver la valeur journalière avant d'être remis à l'échelle, et un taux annuel est divisé par 365.

Exemple chiffré

Supposons un capital de 10 000 et un paiement d'intérêts de 50, sélectionné en par mois.

- Taux mensuel de base = \((50 \div 10\,000) \times 100 = \) 0,5 % par mois

- Taux journalier = \(0,5 \div 30 = \) 0,0167 % par jour

- Taux annuel = \(0,0167 \times 365 = \) 6,083 % par an

Vous constatez immédiatement qu'un modeste paiement mensuel de 50 équivaut à un taux annuel simple d'environ 6,08 %.

Questions fréquentes

S'agit-il d'intérêts composés ou simples ? Ce sont des intérêts simples. Les conversions multiplient et divisent de manière linéaire avec des mois de 30 jours et des années de 365 jours, sans tenir compte de la capitalisation.

Pourquoi 30 jours et 365 jours ? Ce sont des simplifications standard qui rendent les conversions entre périodes cohérentes et faciles à comparer, sans avoir à tenir compte du calendrier réel.

Et si je saisis un capital nul ou négatif ? Le calculateur renvoie un taux de 0, car diviser par un capital nul ou négatif ne donnerait aucun pourcentage exploitable.