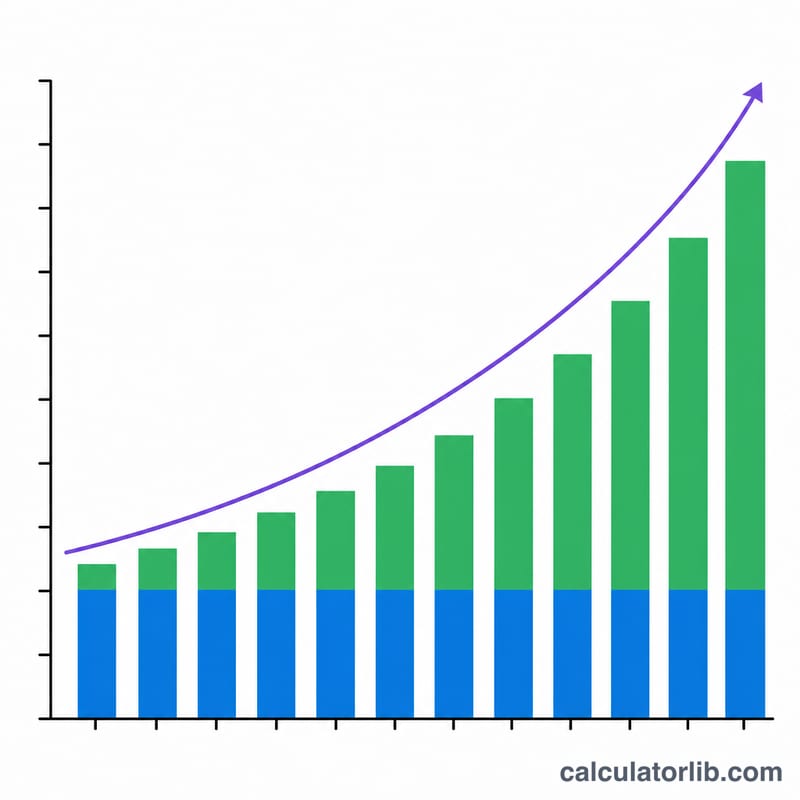

Что такое калькулятор накоплений со сложным процентом?

Этот инструмент показывает, насколько вырастут ваши сбережения или инвестиции со временем, если объединить стартовую сумму, регулярные взносы и сложный процент. Сложный процент означает, что проценты начисляются не только на вклад, но и на ранее начисленные проценты — поэтому чем дольше деньги работают, тем быстрее ускоряется рост. Калькулятор универсален: он подходит для любой валюты и исходит из того, что взносы вносятся в конце каждого периода капитализации (обычный аннуитет).

Как пользоваться

Укажите стартовый вклад (сумму, с которой вы начинаете), регулярный взнос за каждый период, годовую процентную ставку в процентах, срок в годах, а также частоту капитализации и пополнений. В результате вы увидите будущую стоимость, общую сумму всех вложений и проценты, заработанные сверху.

Разбор формулы

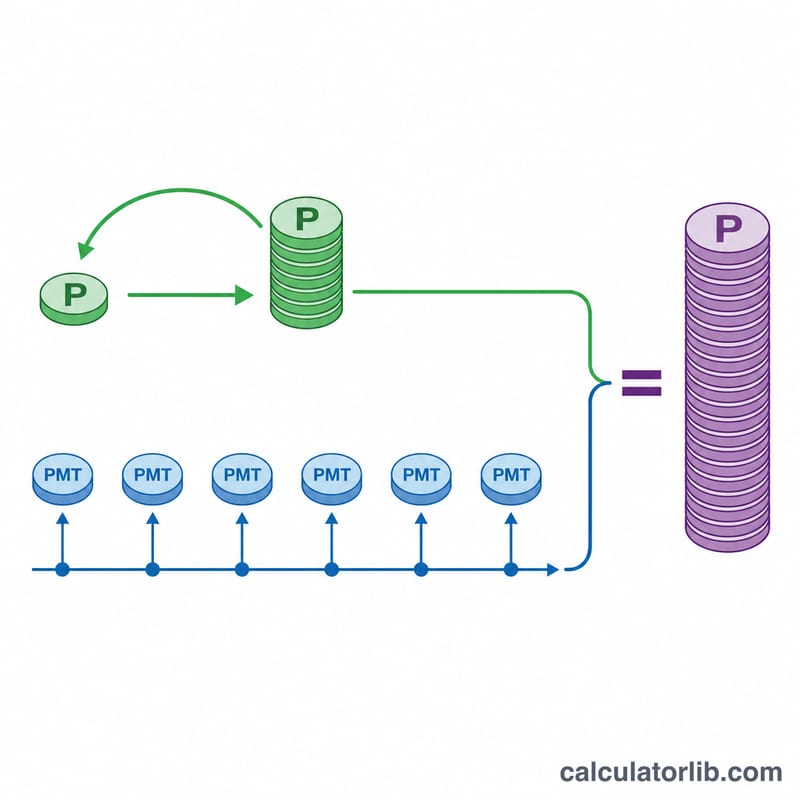

Будущая стоимость складывается из двух частей. Первая, \(P(1+r)^{n}\), наращивает ваш начальный баланс. Вторая, \(PMT\cdot\dfrac{(1+r)^{n}-1}{r}\), — это будущая стоимость потока равных взносов. Здесь \(r\) — ставка за период (годовая ставка ÷ частота), а \(n\) — общее число периодов (частота × число лет). Если ставка равна нулю, формула упрощается до суммы основного вклада и всех взносов.

$$FV = P\,(1+r)^{n} + D\cdot\frac{(1+r)^{n}-1}{r}$$

Пример расчёта

Начнём с 1000 под 5% годовых с ежемесячной капитализацией, добавляя по 100 каждый месяц в течение 10 лет. Ставка за период составит \(0{,}05/12 \approx 0{,}0041667\), а всего получится 120 периодов. Баланс вырастет примерно до 17 175 — около 13 000 внесённых средств и более 4000 начисленных процентов.

Частые вопросы

Взносы вносятся в начале или в конце периода? В конце каждого периода (обычный аннуитет) — это наиболее распространённая схема.

Можно ли рассчитать только разовое вложение? Да — задайте регулярный взнос равным 0, и тогда работать на сложный процент будет только начальная сумма.

Почему в последние годы проценты растут так сильно? Потому что сложный процент растёт экспоненциально: прибыль каждого периода добавляется к базе, на которую начисляются проценты в следующем периоде.