Что такое сложные проценты?

Сложные проценты — это проценты, которые начисляются не только на первоначальный вклад, но и на уже накопленный доход. Поскольку проценты за каждый период прибавляются к балансу, деньги растут быстрее, чем при простой схеме: работает эффект «процентов на проценты», или капитализации. Этот калькулятор подходит для любой валюты и не привязан к конкретной стране или банковской системе.

Как пользоваться калькулятором

Введите сумму вклада (начальный капитал), годовую процентную ставку в процентах, срок в годах, на который вы планируете откладывать деньги, и выберите, как часто происходит капитализация процентов (ежемесячно, ежедневно, раз в год и т. д.). Калькулятор покажет будущий баланс и общую сумму процентов, которую вы заработаете.

Формула расчёта

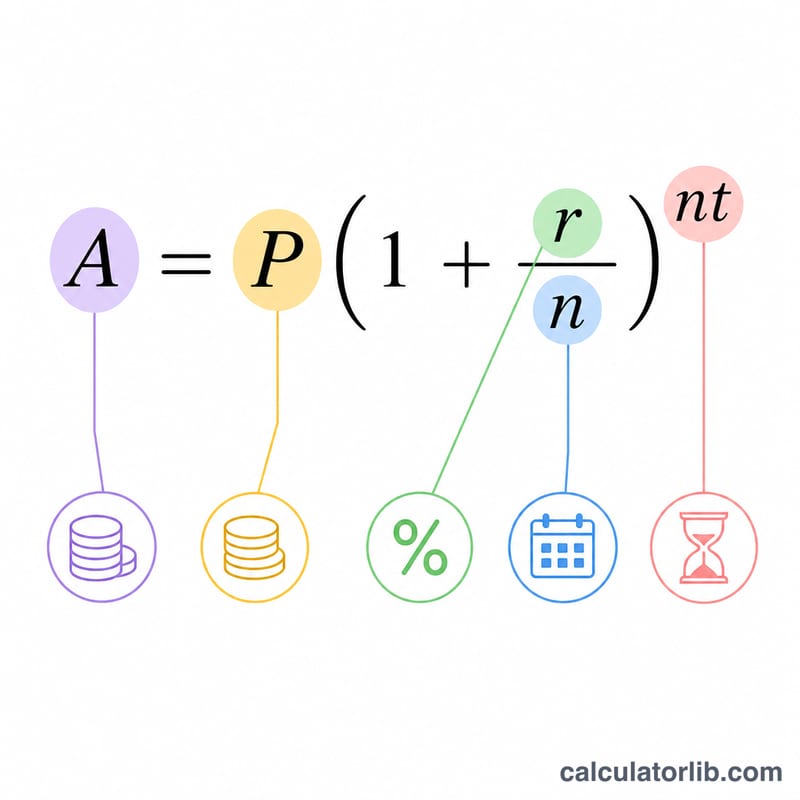

Классическая формула сложных процентов выглядит так: $$A = P \times \left(1 + \frac{r}{n}\right)^{n \cdot t}$$ где \(A\) — итоговая сумма, \(P\) — первоначальный вклад, \(r\) — годовая ставка в виде десятичной дроби (5% = 0,05), \(n\) — число периодов капитализации в год, а \(t\) — срок в годах. Заработанные проценты считаются просто: $$I = A - P$$ Чем чаще происходит капитализация (больше \(n\)), тем немного выше будет итоговый баланс при той же ставке.

Пример расчёта

Допустим, вы кладёте 10 000 $ под 5% годовых с ежемесячной капитализацией на 10 лет. Тогда \(n = 12\), а \(r = 0{,}05\). Получаем: $$A = 10\,000 \times \left(1 + \frac{0{,}05}{12}\right)^{12 \times 10} = 10\,000 \times (1{,}0041667)^{120} \approx 16\,470{,}09\ \$$$ Доход от процентов составит около 6 470,09 $ сверх ваших первоначальных 10 000 $.

Частые вопросы

Чем чаще капитализация, тем всегда выгоднее? Да, но выгода убывает. При обычных ставках по вкладам разница между ежедневной и ежемесячной капитализацией оказывается совсем небольшой.

Какую ставку вводить? Указывайте номинальную годовую ставку. Калькулятор сам пересчитает её в ставку за период с учётом выбранной частоты начисления.

Учитываются ли регулярные пополнения? Нет — эта версия рассчитана на единовременный вклад без дополнительных взносов.