Что такое сложные проценты?

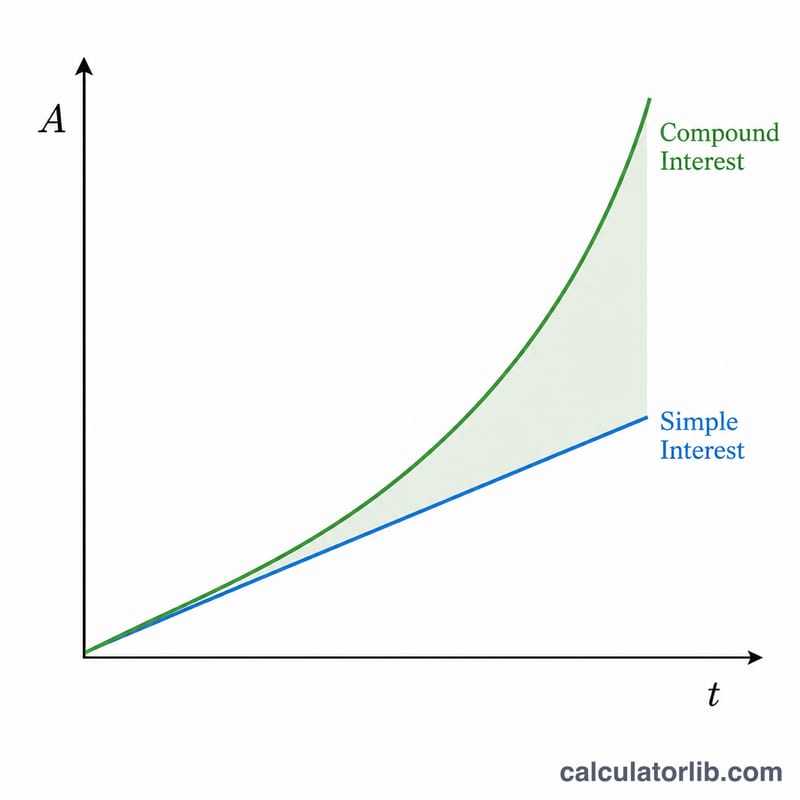

Сложные проценты — это проценты, которые начисляются не только на первоначальную сумму, но и на уже накопленные за предыдущие периоды проценты. В отличие от простых процентов, растущих линейно, сложные проценты увеличиваются по экспоненте — это и есть знаменитый «процент на процент». Именно на этом принципе строятся банковские вклады, инвестиции и многие кредиты. Калькулятор универсален и работает в любой стране и валюте: он показывает чистую математику и не учитывает налоги и комиссии.

Как пользоваться калькулятором

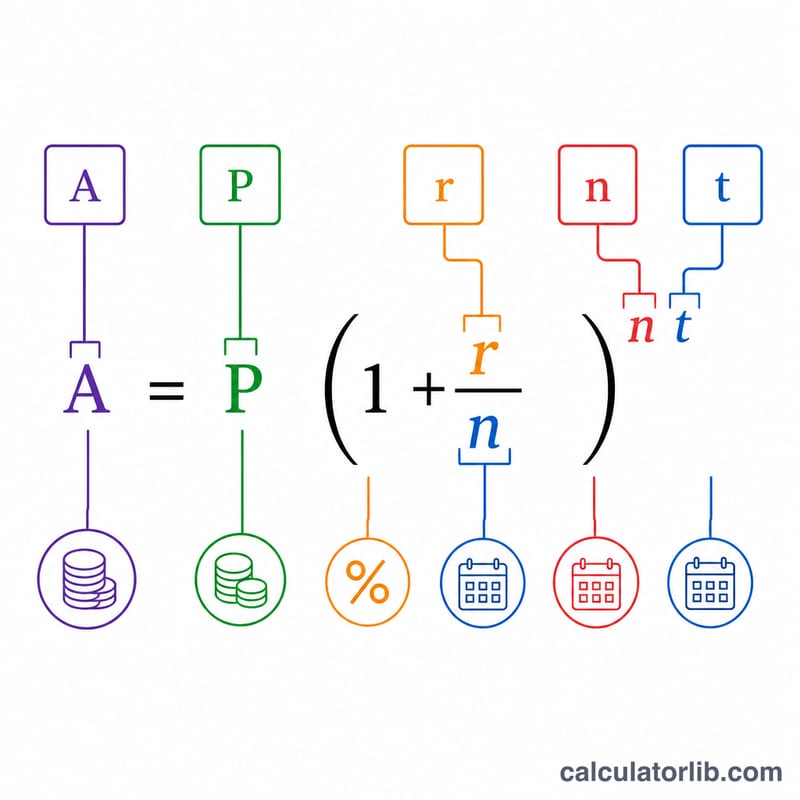

Введите четыре значения: начальную сумму (P), с которой вы стартуете; годовую процентную ставку в процентах; число капитализаций в год (n) (1 — раз в год, 4 — ежеквартально, 12 — ежемесячно, 365 — ежедневно) и срок в годах (t). Калькулятор покажет итоговую сумму A и общий доход в виде процентов.

Разбор формулы

Формула сложных процентов выглядит так:

$$A = P\left(1 + \frac{r}{n}\right)^{nt}$$

Здесь \(r\) — это годовая ставка в виде десятичной дроби (5% = 0,05). Деление \(r\) на \(n\) даёт ставку за один период, а возведение в степень \(n \cdot t\) учитывает все периоды капитализации за весь срок. Если вычесть из результата начальную сумму, получим заработанный доход: \(I = A - P\).

Пример расчёта

Допустим, вы вкладываете 10 000 $ под 5% годовых с ежемесячной капитализацией на 10 лет. Тогда \(P = 10000\), \(r = 0{,}05\), \(n = 12\), \(t = 10\). Считаем \((1 + 0{,}05/12) = 1{,}0041667\), возводим в 120-ю степень \(\approx 1{,}647009\). Умножаем на 10000 и получаем \(A \approx 16\,470{,}09\) $, то есть доход составит примерно 6 470,09 $.

Частые вопросы

Чем чаще капитализация, тем больше доход? Да — при ежедневной капитализации доход чуть выше, чем при ежегодной. Однако разница уменьшается по мере того, как частота приближается к непрерывному начислению.

А если проценты начисляются раз в год? Поставьте \(n = 1\), и формула упрощается до \(A = P(1 + r)^{t}\).

Можно ли применять это к кредитам? Да, калькулятор покажет, как растёт долг, если не вносить платежи. Но регулярные погашения он не моделирует.