¿Qué es el interés compuesto?

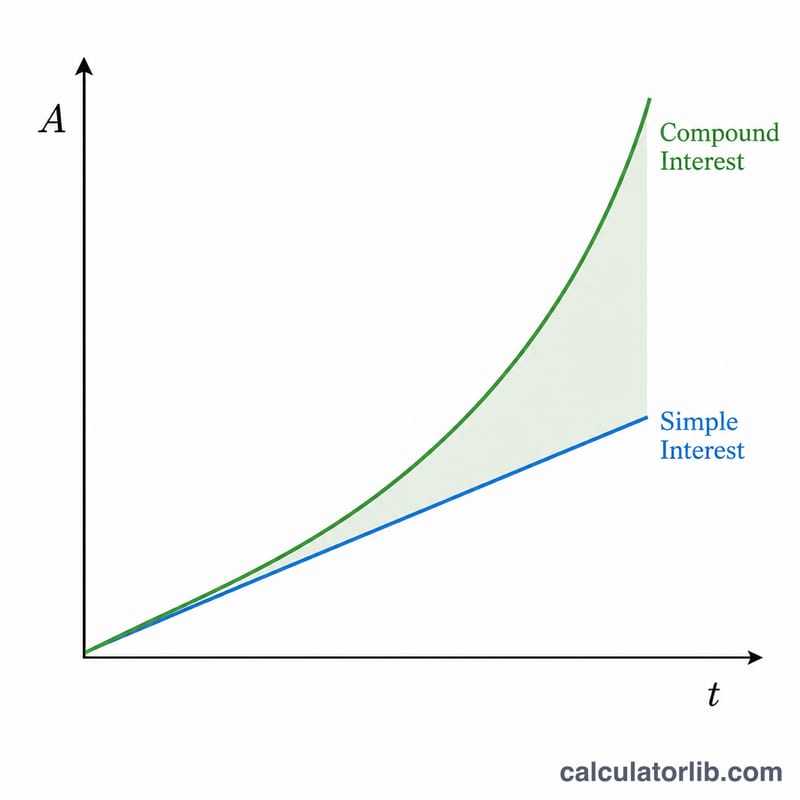

El interés compuesto es el que se calcula tanto sobre el capital inicial como sobre los intereses acumulados en los periodos anteriores. A diferencia del interés simple, que crece de forma lineal, el interés compuesto crece de manera exponencial: se generan «intereses sobre los intereses». Por eso es el motor de las cuentas de ahorro, las inversiones y muchos préstamos. Esta calculadora es una herramienta matemática universal y sirve en cualquier país; no tiene en cuenta impuestos ni comisiones.

Cómo usar esta calculadora

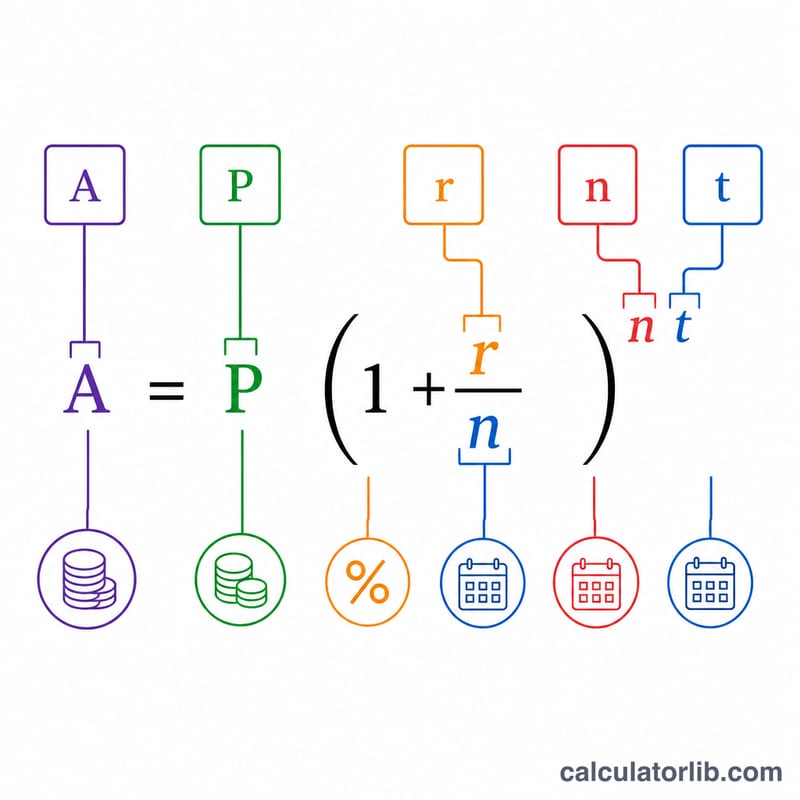

Introduce cuatro valores: el capital inicial (P) con el que empiezas, la tasa de interés anual en porcentaje, el número de veces que se capitaliza el interés al año (n) (1 = anual, 4 = trimestral, 12 = mensual, 365 = diario) y el tiempo en años (t). La calculadora te devuelve el valor futuro A y el interés total generado.

La fórmula explicada

La fórmula del interés compuesto es:

$$A = P\left(1 + \dfrac{r}{n}\right)^{nt}$$

Aquí \(r\) es la tasa anual en formato decimal (5 % = 0,05). Al dividir \(r\) entre \(n\) se obtiene la tasa por periodo, y al elevarla a la potencia \(n \cdot t\) se tienen en cuenta todos los periodos de capitalización a lo largo del plazo completo. Restando el capital se obtiene el interés generado: \(I = A - P\).

Ejemplo resuelto

Supón que inviertes 10.000 $ al 5 % con capitalización mensual durante 10 años. Entonces \(P = 10000\), \(r = 0{,}05\), \(n = 12\), \(t = 10\). Calcula \(\left(1 + 0{,}05/12\right) = 1{,}0041667\) y elévalo a la potencia 120 \(\approx 1{,}647009\). Multiplica por 10000 para obtener \(A \approx 16.470{,}09\) $, de modo que el interés generado es de unos 6.470,09 $.

Preguntas frecuentes

¿Se gana más cuanto más frecuente es la capitalización? Sí: la capitalización diaria genera algo más que la anual, aunque la diferencia se reduce a medida que la frecuencia se acerca a la capitalización continua.

¿Y si el interés se añade una sola vez al año? Pon \(n = 1\); la fórmula se simplifica a $$A = P(1 + r)^{t}$$

¿Puedo usarla para préstamos? Sí, muestra cómo crece una deuda si no se realizan pagos, pero no modela las cuotas o amortizaciones periódicas.