¿Qué es el interés compuesto?

El interés compuesto es el interés que se calcula tanto sobre tu depósito inicial como sobre los intereses que ya se han acumulado. Como los intereses de cada periodo se suman al saldo, tus ahorros crecen más rápido que con el interés simple: es el famoso efecto del "interés sobre el interés". Esta calculadora funciona con cualquier moneda y no está vinculada a ningún país en concreto.

Cómo usar esta calculadora

Introduce tu depósito inicial (el capital), la tasa de interés anual en porcentaje, el número de años durante los que piensas ahorrar y con qué frecuencia se capitalizan los intereses (mensual, diaria, anual, etc.). La herramienta te muestra tu saldo futuro y el total de intereses que habrás ganado.

La fórmula explicada

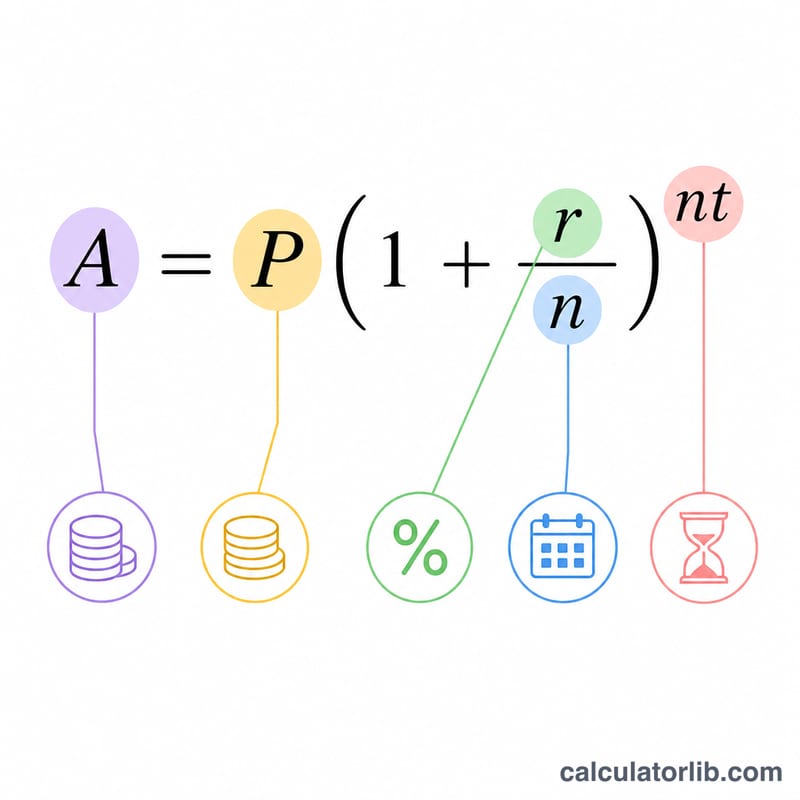

La fórmula habitual del interés compuesto es $$A = P \left(1 + \frac{r}{n}\right)^{n\,t}$$ donde A es el importe final, P es el capital, r es la tasa anual expresada en decimal (5 % = 0,05), n es el número de periodos de capitalización al año y t es el tiempo en años. Los intereses generados se calculan simplemente como \(I = A - P\). Cuanto mayor sea la frecuencia de capitalización (n), un poco mayor será el saldo para una misma tasa.

Ejemplo práctico

Imagina que depositas 10.000 $ al 5 % de interés anual, con capitalización mensual, durante 10 años. Aquí n = 12 y r = 0,05. Entonces $$A = 10\,000 \times \left(1 + \frac{0{,}05}{12}\right)^{12 \times 10} = 10\,000 \times (1{,}0041667)^{120} \approx 16\,470{,}09\ \$$$ Los intereses ganados rondan los 6.470,09 $, que se suman a tus 10.000 $ iniciales.

Preguntas frecuentes

¿Capitalizar con más frecuencia siempre da más dinero? Sí, pero con rendimientos decrecientes. Entre la capitalización diaria y la mensual la diferencia es muy pequeña con las tasas de ahorro habituales.

¿Qué tasa debo introducir? Usa la tasa de interés nominal anual (TIN o APR). La calculadora la convierte en una tasa por periodo según la frecuencia que elijas.

¿Incluye aportaciones periódicas? No: esta versión supone un único depósito a tanto alzado, sin pagos adicionales.