¿Qué es la calculadora de retiro anual de la cartera?

Esta herramienta estima cuánto dinero puedes sacar cada año de una cartera de inversión o de jubilación en función de la tasa de retiro que elijas. Se basa en la conocida «regla del 4 %», una pauta muy utilizada para calcular un nivel de gasto sostenible durante la jubilación, aunque puedes introducir la tasa que quieras. La calculadora es independiente de cualquier país: es pura aritmética y funciona con cualquier moneda, si bien se muestra el símbolo del dólar a modo de ejemplo.

Cómo utilizarla

Introduce el valor total de tu cartera y la tasa de retiro anual que deseas aplicar. La calculadora muestra al instante el retiro anual resultante y, a continuación, lo desglosa en sus equivalentes mensual y semanal para que puedas planificar unos ingresos estables.

La fórmula explicada

La fórmula básica es sencilla:

$$\text{Retiro anual} = \text{Valor de la cartera} \times \frac{\text{Tasa de retiro (\%)}}{100}$$La cifra mensual se obtiene dividiendo el importe anual entre 12, y la semanal dividiéndolo entre 52. La tasa de retiro es el porcentaje de tu cartera que prevés gastar el primer año; muchos planificadores recomiendan entre el 3 % y el 5 %.

Ejemplo práctico

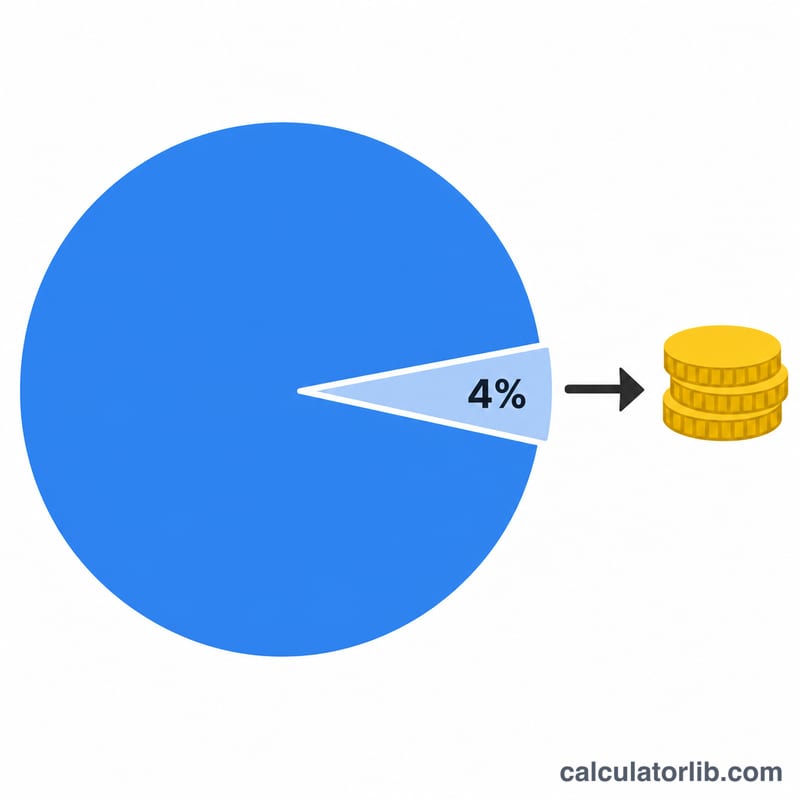

Imagina que tienes una cartera de 1.000.000 $ y eliges una tasa de retiro del 4 %. Tu retiro anual sería de $$1{.}000{.}000 \times 0{,}04 = 40{.}000 \text{ \$}.$$ Eso equivale a unos 3.333,33 $ al mes o, aproximadamente, 769,23 $ a la semana.

Preguntas frecuentes

¿La regla del 4 % está garantizada? No. Es una pauta basada en datos históricos, no una promesa. La rentabilidad de los mercados, la inflación y los años que vivas influyen en si una tasa de retiro resulta sostenible.

¿Tiene en cuenta la inflación o el crecimiento de la inversión? No. Esta calculadora ofrece una foto fija basada en el valor actual de tu cartera y en la tasa elegida. No proyecta el saldo hacia el futuro ni lo ajusta por inflación.

¿Qué tasa de retiro debería elegir? Una tasa más baja (por ejemplo, el 3 %) es más conservadora y probablemente dure más, mientras que una tasa más alta aporta más ingresos pero aumenta el riesgo de agotar la cartera. Consulta con un asesor financiero para recibir orientación personalizada.