Qué hace esta calculadora

Cuando sacas dinero de una cuenta de jubilación con impuestos diferidos —como un IRA tradicional o un 401(k) en Estados Unidos—, la distribución suele tratarse como ingreso ordinario y tributa como tal. Esta calculadora de retiros de jubilación después de impuestos estima cuánto conservas realmente de un retiro bruto una vez aplicado el impuesto sobre la renta, para que puedas planificar tus distribuciones y cubrir tus gastos sin llevarte sorpresas. Ten en cuenta que estas cuentas son específicas del sistema estadounidense; si resides en otro país, las reglas y los planes equivalentes (por ejemplo, planes de pensiones privados) funcionarán de otra manera, aunque la lógica del cálculo neto sigue siendo la misma.

Cómo usarla

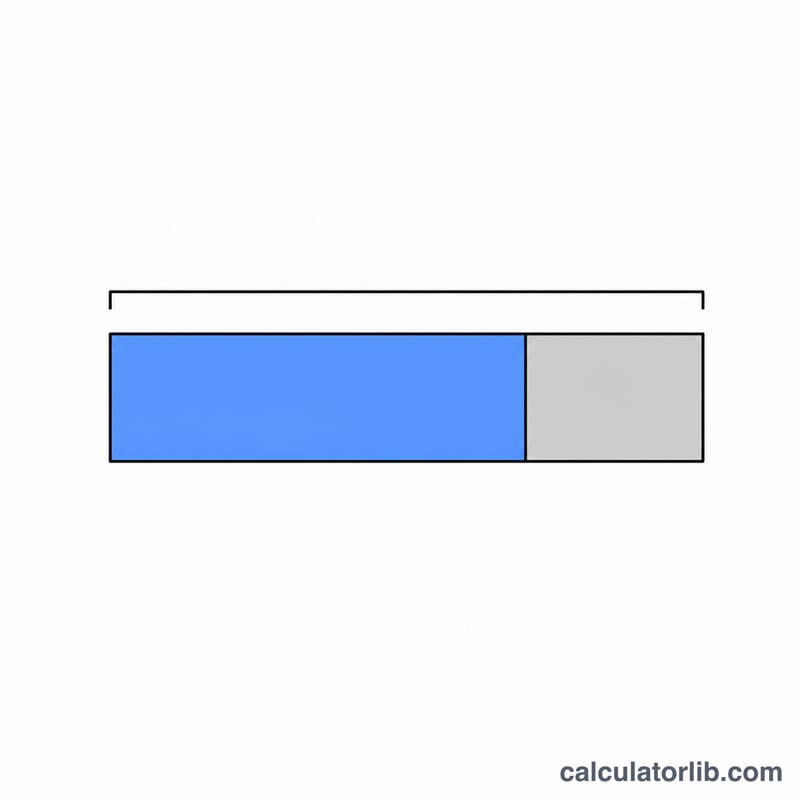

Introduce el importe bruto (antes de impuestos) que piensas retirar y, a continuación, tu tasa impositiva efectiva en porcentaje. La tasa efectiva es la proporción media del retiro que se destina a impuestos, normalmente inferior a tu tramo marginal más alto. La calculadora te devuelve el importe neto después de impuestos, el impuesto estimado a pagar y los datos que introdujiste, a modo de referencia.

La fórmula explicada

El cálculo es sencillo: $$\text{Neto} = \text{Bruto} \times (1 - r)$$ donde \(r\) es la tasa impositiva expresada como decimal. El impuesto a pagar es \(\text{Bruto} \times r\). Por ejemplo, una tasa del 22 % se convierte en \(r = 0{,}22\), de modo que conservas el 78 % del retiro.

Ejemplo práctico

Imagina que retiras 50.000 $ con una tasa impositiva efectiva del 22 %. Impuesto a pagar = $$50{.}000 \times 0{,}22 = 11{.}000\ \$$$ Retiro neto = $$50{.}000 \times (1 - 0{,}22) = 50{.}000 \times 0{,}78 = 39{.}000\ \$$$ Si necesitas disponer de 50.000 $ líquidos para gastar, tendrías que retirar bastante más de esa cantidad.

Preguntas frecuentes

¿Es solo para Estados Unidos? La herramienta es un estimador general de antes y después de impuestos. No modela tramos impositivos, penalizaciones por retiro anticipado, distribuciones libres de impuestos de un Roth ni impuestos estatales: usa una única tasa efectiva que refleje tu situación. Aunque la terminología (IRA, 401(k)) es estadounidense, puedes aplicarla a cualquier retiro de jubilación si conoces la tasa que te corresponde.

¿Qué tasa debo introducir? Usa la tasa impositiva efectiva (media) que esperas pagar sobre la distribución, incluyendo cualquier impuesto estatal o autonómico aplicable, en lugar de tu tramo marginal más alto.

¿Incluye la penalización del 10 % por retiro anticipado? No. Si te aplica una penalización, súmala a tu tasa efectiva para aproximar el impacto combinado.